OSTALI SEMINARSKI RADOVI

IZ RAČUNOVODSTVA |

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

DRŽAVNA REVIZIJA

Revizija se u Republici Hrvatskoj pojavljuje tek krajem prošlog stoljeća. Za razvoj revizije najznačajnije je osnivanje Revizijskog ureda u Zagrebu. Rad Revizorskog ureda financirao se doprinosima revizora koji su iznosili 20 % revizorskih honorara. Revizorski ured u Zagrebu može se smatrati prethodnicom nacionalnog instituta u Hrvatskoj kakvi postoje u razvijenim zemljama. Ako bilo koji subjekt želi funkcionirati i egzistirati na poslovnoj sceni, mora surađivati s poslovnim partnerima. Ti subjekti trebaju znati čitati i razumjeti financijske izvještaje kako svojih tako i drugih poslovnih subjekata. Treba postojati određeno uvjerenje prema kojemu upravo ti financijski izvještaji prikazuju objektivno i istinito stanje nekog poslovnog subjekta, a za osiguravanje neohodne vjerodostojnosti financijskih izvještaja služi revizija. Revizijom se utvrđuje iskazuju li financijski izvještaji revidiranog subjekta istinit financijski položaj, jesu li proračunska sredstva utrošena u skladu s planom, primjenjuju li se zakoni i drugi propisi. Ukoliko postoje određene nepravilnosti u poslovanju i financijskim izvještajima, to može biti posljedica nedovoljne djelotvornosti i učinkovitosti sustava unutarnjih kontrola, što utječče na pouzdanost podataka iskazanih u financijskim izvještajima. Revizija je u najširem smislu postupak ispitivanja točnosti, potpunosti, vjerodostojnosti, zakonitosti i objektivnosti određenih pojava i procesa. U najužem smislu pod pojmom revizija smatra se ispitivanje realnosti financijskih izvještaja poduzeća, zakonitosti poslovanja poduzeća te ocjena internih računovodstvenih kontrola, a sukladno Međunarodnim revizijskim standardima.2. REVIZIJA

Revizija je sistematiziran proces objektiviziranog pribavljanja i stvarnja dokaza o ekonomskim događajima i rezultatima s ciljem da se ustanovi usklađenost između postojećih izvještaja o poslovanju i unaprijed postavljenih kriterija i da se to dostavi zainteresiranim korisnicima (Akrap i suradnici, 2009, p.16).

2.1. POJAM I KARAKTERISTIKE REVIZIJE

Riječ “revizija” vuče korijene od glagola “revidere”, što u doslovnom prijevodu s latinskog jezika znači ponovno vidjeti. Sukladno takvom značenju te riječi revizija se može definirati kao ponovni odnosno naknadni pregled poslovnih procesa i stanja. Temeljem Zakona o reviziji, revizija je postupak provjere i ocjene financijskih izvještaja i konsolidiranih financijskih izvještaja obveznika revizije te podataka i metoda koje se primjenjuju pri sastavljanju financijskih izvještaja, na temelju kojih se daje stručno i neovisno mišljenje o istinitosti i objektivnosti financijskog stanja, rezultata poslovanja i novčanih tokova. Revizija obuhvaća također i druge poslove predviđene Zakonom o trgovačkim društvima te posebnim propisima.

Za reviziju je karakteristično (Vukoja, p.2):

- naknadno ispitivanje financijskih izvještaja ili financijskih informacija kad je takvo ispitivanje potaknuto od strane subjekta ili predstavlja zakonsku obvezu,

- reviziju obavljaju neovisne i stručne osobe,

- revidiranjem se želi utvrditi prikazuju li predočeni financijski izvještaji realno i objektivno (odnosno fer i istinito) financijsko stanje i rezultat poslovanja subjekta,

- objektivnost i realnost financijskih izvještaja utvrñuje se prema definiranim kriterijima,

- kriteriji za ocjenu objektivnosti i realnosti financijskih izvještaja moraju biti unaprijed poznati, a njih čine: a) računovodstvena načela, b) međunarodni standardi financijskog izvještavanja, c) zakonski propisi i d) usvojene računovodstvene politike,

- revizija se obavlja u skladu s Međunarodnim revizijskim standardima, poštujući Kodeks profesionalne etike revizora,

- mišljenje o realnosti i objektivnosti financijskih izvještaja potpisuje ovlašteni revizor

- revizorsko izvješće s mišljenjem temelji se na objektivnim dokazima i dostavlja se zainteresiranim korisnicima, (te)

- revizorsko izvješće o objektivnosti i realnosti financijskih izvještaja dostupno je javnosti.

2.2. NAČELA REVIZIJE

Primjena jednakih načela i standarda u postupcima revizije uvjet je za uspješno funkcioniranje institucije državne revizije. U revizijskoj teoriji i praksi uobičajeno se navode i koriste sljedeća revizijska načela (Filipović, 2009, p.47):

- Načelo zakonitosti- jedno je od najstarijih načela od kojeg revizor polazi, a sastoji se u ispitivanju usklađenosti stvarnoga stanja s postojećim zakonskim propisima;

- Načelo profesionalne etike- podrazumijeva da se revizor u svom radu mora pridržavati određenih pravila ponašanja kako bi se zaštitila revizija kao profesija. Ta pravila obuhvaćena su Kodeksom profesionalne etike revizora;

- Načelo neovisnosti- zahtijeva da revizori moraju biti neovisne i samostalne osobe. Upravo zbog toga eksternu reviziju obavljaju revizorska društva čije osoblje nije ni u kakvoj vezi s poslavanjem klijenta;

- Načelo stručnosti i kompetentnosti- zahtijeva da revizor, osim moralnih normi koje proizlaze iz Kodeksa profesionalne etike revizora, mora imati i određeno stručno obrazovanje i znanje za meritorno obavljanje revizijskih poslova;

- Načelo odgovornosti- sastoji se u obvezi revizora da utvrdi konkretnu odgovornost za nastale eventualne nepravilnosti u poslovanju klijenta. U slučaju prikrivanja stvarnog stanja i donošenja pogrešne ocjene odgovornost snosi revizor;

- Načelo dokumentiranosti- znači da podlogu za reviziju treba činiti pouzdana, pregledna, dobro organizirana, sređena i ažurna računovodstvena, statistička i ostala operativna evidencija. Podloga za reviziju nije samo dokumentacija u smisluj evidencije nego i pojedini postupci odnosno poslovni procesi koje revizor ispituje izravnim promatranjem;

- Načelo korektnog izvješćivanja- sastoji se u izražavanju revizorova mišljenja koje mora biti korektno i konkretno.

2.3. VRSTE REVIZIJE

Revizija se može podijeliti prema:

- Objektu ispitivanja

- Subjektu koji provodi reviziju

Prema objektu ispitivanja razlikuje se (Vukoja, p.3):

- Revizija financijskih izvještaja

- Revizija podudarnosti

- Revizija poslovanja

Prema subjektu koji provodi reviziju razlikuju se (Vukoja, p.3):

- Interna revizija

- Državna revizija

- Eksterna revizija

Interna revizija je nadzorna aktivnost utemeljena unutar poslovnog subjekta koja služi poslovnom subjektu. Internu reviziju obavljaju osobe zaposlene kod poslovnog subjekta. Funkcije interne revizije odnose se na:

- pregledavanje računovodstvenog sustava i s njime povezanog sustava internih kontrola,

- ispitivanje financijskih i poslovnih informacija,

- pregledavanje uspješnosti i učinkovitosti poslovanja uključujući nefinancijske kontrole u poslovnom subjektu, (i)

- provjeru usklađenosti sa zakonima i propisima te ostalim vanjskim odredbama kao i provjeru sukladnosti s politikama i odlukama menadžmenta i ostalim internim zahtjevima.

Eksterna revizija odnosi se na aktivnosti ovlaštenih revizora koje su usmjerene na izražavanje mišljenja o tome jesu li financijski izvještaji u svim značajnim odrednicama pripremljeni i prikazani u skladu s primjenjivim okvirom financijskog izvještavanja. Eksternu reviziju obavljaju osobe koje nisu zaposlene kod poslovnog subjekta čiji se financijski izvještaji revidiraju.

Državna revizija uređena je Zakonom o državnoj reviziji. Na osnovi ovog Zakona provodi se revizija državnih prihoda i rashoda, revizija financijskih izvještaja i financijskih transakcija jedinica državnog sektora, jedinica lokalne i područne (regionalne) samouprave, pravnih osoba koje se djelomice ili u cijelosti financiraju iz proračuna, javnih poduzeća, društava i drugih pravnih osoba u kojima Republika Hrvatska, odnosno jedinice lokalne i područne (regionalne) samouprave imaju većinsko vlasništvo na dionicama, odnosno udjelima, te korištenje sredstava Europske unije i drugih međunarodnih organizacija ili institucija za financiranje javnih potreba. Državna revizija se obavlja na način i prema postupcima utvrđenim revizijskim standardima Međunarodne organizacije vrhunskih revizijskih institucija. Reviziju obavljaju ovlašteni državni revizori. Ovlašteni državni revizor jest neovisna stručna osoba koja posjeduje certifikat ovlaštenoga državnog revizora i ispunjava druge uvjete iz ovoga Zakona, zaposlena u Državnom uredu za reviziju. Nakon završene revizije, ovlašteni državni revizor sastavlja i potpisuje izvješće revizora. Izvješće revizora dostavlja se zakonskom predstavniku revidiranog subjekta gdje je obavljena revizija i nadležnom ministru i/ili fondu. Radi obavljanja poslova utvrđenih Zakonom o državnoj reviziji osnovan je Državni ured za reviziju. Državni ured za reviziju izravno je odgovoran Hrvatskom saboru. Državni ured za reviziju, pored drugih poslova, podnosi godišnje izvješće o obavljenim revizijama Hrvatskom saboru do konca tekuće za prethodnu godinu. Državnim uredom za reviziju rukovodi glavni državni revizor.

3. ORGANIZACIJA DRŽAVNE REVIZIJE U REPUBLICI HRVATSKOJ

Zakon o državnoj reviziji donesen je sredinom 1993. i njime su uređena navedena pitanja osnivanja i rada Državnog ureda ze reviziju te obavljanja revizija, a posebno odnos prema Hrvatskom saboru kojemu podnosi izvještaje o svom radu i obavljenim revizijama i kojemu je za svoj rad isključivo odgovoran. U Zakonu o državnoj reviziji su i osnovne odredbe o državnim revizorima kao neovisnim stručnim osobama koje posjeduju certifikat ovlaštenoga državnoga revizora i ispunjavaju druge uvjete propisane ovim zakonom. U pogledu načina i postupaka po kojima se obavlja revizija, Zakon upućuje na standarde Međunarodne organizacije vrhovnih revizijskih institucija (INTOSAI). Pitanja ustroja i načina rada uređena Statutom Državnog ureda za reviziju, koji donosi glavni državni revizor i koji, u skladu s odredbama članka 11.istog zakona, potvrđuje Hrvatski sabor. Statutom Državnog ureda za reviziju, u skladu s političkom i teritorijalnom organizacijom cijele države i osnivanjem tijela vlasti na državnoj i lokalnim razinama, i organizacija Državnog ureda za reviziju provedena je putem osnivanja Središnjeg ureda u Zagrebu i 20 područnih ureda u županijskim središtima. Središnji ured ustrojen je na funkcionalnom principu, što znači da su radi specifičnih stručnih zahtjeva osnovani posebni odjeli. Funkcionalnim ustrojem i osnivanjem posebnih odjela za srodne vrste revizije, odnosno srodne subjekte koji podliježu reviziji, postignuta je mogućnost spezijalizacije pojedinih državnih revizora, a istodobno je osiguran i visok stupanj ujednačavanja prakse u pogledu načina obavljanja srodnih revizija i izrade izvješća kako bi svi subjekti imali isti tretman, a Hrvastki sabor i cijela javnost dobili ujednačena izvješća i uvid u rad javnih tijela i trošenje javnih sredstava (Akrap i suradnici, 2009, p.107).

Državni ured za reviziju profesionalno je povezan s istovrsnim institucijama drugih zemalja i njihovim strukovnim udrugama , a sve u cilju (Filipović, 2009, p.33):

- Razmjene znanja, iskustava i informacija radi ujednačivanja i razvoja metodologije rada u okviru međunarodno prihvaćenih revizijskih standarda,

- Praćenja suvremenih pravaca razvoja revizijske profesije,

- Doprinosa razvoju struke na temelju vlastitih rezultata,

- Informiranja drugih o radu i rezultatima Ureda te doprinosa njegovu ugledu i prihvaćanju kao stručne i profesionalne institucije od strane drugih državnih revizija i profesionalnih udruga.

Zakonom o državnoj reviziji određeni su slijedeći uvjeti koje ovlašteni državni revizor mora ispunjavati (Državni ured za reviziju, www.revizija.hr/hr/dokumenti/):

- Da je državljanin Republike Hrvatske

- Da ima visoku stručnu spremu- ekonomske, pravne, informatičke ili druge odgovarajuće struke

- Da nije osuđivan za kaznena djela iz oblasti gospodarskoga kriminaliteta

- Da je častan, pošten, da ispunjava uvjete utvrđene kodeksom profesionalne etike

- Da je položio ispit za ovlaštenog državnog revizora i stekao certifikat ovlaštenoga državnog revizora.

Ispit se polaže u Državnom uredu za reviziju, pred komisijom koji je imenovao glavni dravni revizor, a prema Pravilniku o pologanju ispita za zvanje ovlaštenog državnog revizora.

Radi izbjegavanja sukoba interesa i moguće pristranosti, propisane su okolnosti i činjenice koje sprečavaju sudjelovanje ovlaštenih državnih revizora u pojedinim revizijama, i to (Zakon o državnoj reviziji, www.tvrtka.biz/web/zakoni/zakon_o_reviziji.html):

- ako je član nadzornog odbora ili kojega drugog organa pravne osobe gdje se obavlja revizija,

- ako je sudjelovao u vođenju poslovnih knjiga ili izradbi financijskih izvještaja pravne osobe kod koje se obavlja revizija,

- ako je suprug(a), krvni srodnik u pravoj liniji do četvrtoga stupnja srodstva, a u pobočnoj liniji do drugog stupnja srodstva, staratelj, usvojitelj, usvojenik, hranitelj jednog od zakonskih predstavnika pravne osobe ili članova nadzornog odbora.

Novčanom kaznom u iznosu od 3.500,00 do 40.000,00 kuna kaznit će se za prekršaj jedinica državnog sektora ili druga pravna osoba (Zakon o državnoj reviziji, www.tvrtka.biz/web/zakoni/zakon_o_reviziji.html):

- ako ne stavi na raspolaganje ovlaštenom državnom revizoru potrebnu dokumentaciju, isprave, izvješća i druge informacije radi obavljanja revizije (članak 2. stavak 1.),

- ako ne pruži ili pruži pogrešne informacije radi obavljanja revizije financijskih transakcija (članak 2. stavak 2.),

- ako ne pruži ili pruži pogrešne informacije radi obavljanja revizije kojom se daje ocjena o djelotvornosti i ekonomičnosti djelatnosti i/ili ocjena o učinkovitosti ostvarenja ciljeva (članak 2. stavak 3.),

- ako ne stavi na raspolaganje potrebnu dokumentaciju, ne pruži ili pruži pogrešne informacije radi obavljanja revizije pretvorbe i privatizacije (članak 2. stavak 4.)

Državni ured za reviziju obvezan je jednom godišnje obaviti reviziju jedinica lokalne i područne (regionalne) samouprave, državnog proračuna i korisnika državnog proračuna i izvanproračunskih fondova na razini države. Revizija ostalih proračunskih korisnika, neovisno od toga financiraju li se iz državnog proračuna ili lokalnih proračuna, obavlja se u skladu s programom rada Državnog ureda za reviziju (Burian, 2004, p.457).

Koristi od rada državne revizije su (Vašiček, 2007, p.5):

- Upravljanje javnim sredstvima u skladu s propisima, programima i ciljevima, neovisna ocjena o načinu upravljanja i ostvarenim koristima, veća transparentnost i odgovornost, objektivni i pouzdani podaci o rezultatima poslovanja te poboljšanje javnih usluga.

- Aktivnostima državne revizije prepoznaju se slučajevi i načini neštedljivosti i nedjelotvornosti, koji bi ako se isprave, omogućili ekonomičniju uporabu javnih sredstava,

- Nadalje državna revizija pomaže smanjivanju korupcije, ostvarivanju dugoročne stabilnosti financija u javnom sektoru i povećanju povjerenja građana i investitora u institucije pravne države.

- Otkrivaju se nepravilnosti i zlouporabe javnih sredstava i prepoznaju slabosti u sustavu unutarnjih kontrola koje mogu ugroziti integritet organizacije i dovesti u pitanje djelotvornu provedbu planiranih ciljeva. Time se stvaraju temelji za poboljšanje upravljanja javnom imovinom i drugim javnim resursima,

- Daju se pouzdani podaci o programskim rezultatima kao osnovi za buduće izmjene u zakonima, politici i proračunskim stavkama, izravno se utječe na efikasnije (ekonomičnije, učinkovitije i djelotvornije) obavljanje zadaća organizacija javnog sektora.

4. DRŽAVNA REVIZIJA

Državna revizija je postupak ispitivanja i ocjenjivanja financijskih izvještaja i financijskih transakcija jedinica državnog sektora, jedinica lokalne samouprave i uprave, pravnih subjekata koji se u cijelosti financiraju iz proračuna ili su u većinskom vlasništvu države ili jedinica lokalne samouprave ili uprave.

4.1. Revizijska načela i standardi

Revizijska načela za institucije državne revizije definirana su dokumentom pod nazivom Limska deklaracija. U okviru spomenute deklaracije, u sedam grupa (zasebnih cjelina) propisana su načela koja se odnose na (Akrap i suradnici, 2009, p.113):

- Opći dio (svrha revizije, prethodna i naknadna revizija, unutarnja i vanjska revizija, financijska revizija – formalna revizija i revizija učinkovitosti – revizija uspjeha)

- Neovisnost (neovisnost institucija državne revizije i njezinih dužnosnika, financijska neovisnost)

- Odnos s parlamentom, vladom i drugim državnim tijelima

- Ovlasti institucija državne revizije

- Metode revizije, zaposlenike u institucijama državne revizije, međunarodnu razmjenu znanja i iskustava

- Izvješćivanja (izvješćivanje parlamenta i javnosti, metode izvješćivanja) te ovlasti u obavljanju revizije.

Prema Limskoj deklaraciji, državna revizija je jedan od važnijih dijelova kontrolnog sustava u javnom sektoru čija je zadaća utvrditi odstupanja od usvojenih standarda te načela zakonitosti, djelotvornosti, učinkovitosti i ekonomičnosti u procesu korištenja i upravljanja javnim sredstvima, s ciljem da se pravodobno omogući otklanjanje svih uočenih slabosti i nepravilnosti, prihvati odgovornost, nadoknadi šteta ili poduzmu mjere za sprečavanje njihova ponavljanja.

INTOSAI (eng. International Organization of Supreme Audit Institutions Standards) revizijski standardi nastali su kao rezultat usvajanja i primjene Limske deklaracije. Srandardima su propisana (INTOSAI revizijski standardi, Narodne novine, br.70):

- Osnovna načela revizije javnih sredstava (javnog sektora)

- Opći standardi državne revizije

- Standardi područja rada državne revizije

- Standardi izvješćivanja državne revizije

- Osnovna načela revizijskih standarda jesu osnovne pretpostavke, dosljedne premise, logična načela i zahtjevi koji pomažu u razvijanju revizijskih standarda te služe revizorima u oblikovanju njihovih mišljenja i izvješća, a poglavito u slučajevima gdje se ne primjenjuju posebni standardi.

- Opći revizijski standardi opisuju uvjete osposobljenosti revizora i/ili revizorske institucije za obavljanje zadataka koji se odnose na standarde područja rada i standarde izvješćivanja na mjerodavan i djelotvoran naćin.

- Svrha je standarda područja rada ustanoviti kriterije ili opći okvir ispunjenja opće namjene te sustavne i uravnotežene korake ili akcije koje treba provoditi revizor. Ovi koraci ili akcije predstavljaju pravila istraživanja koja provodi revizor, kao kreator revizijskog dokaza, da bi postigao postavljeni cilj. Standardi područja rada postavljaju okvir za vođenje upravljanja poslom revizije. Oni se odnose na opće revizijske standarde, koji utvrđuju osnovne zahtjeve za poduzimanje poslova obuhvaćenih standardima podrućja rada. Oni se također odnose na standarde izvješćivanja koji obuhvaćaju revizijski aspekt obavješćivanja, te kao rezultat izvršenja standarda područja rada, predstavljaju glavni izvor sadržanja mišljenja ili izvješća.

- lzvješćivanje" obuhvaća revizijsko mišljenje i druge primjedbe u vezi skupa financijskih izvještaja kao rezultat revizije financijske pravilnosti revizije i revizorovo izvješće kod dovršenja revizije uspjeha (INTOSAI revizijski standardi, Narodne novine, br.70).

4.2. Vrste revizije

INTOSAI revizijskim standardima definirano je da „cjelokupni djelokrug državne revizije uključuje reviziju financijske pravilnosti i reviziju uspjeha“ (točka 38. INTOSAI revizijskih standarda), a odnosi se na poslove koje češće nazivamo:

- revizija financijske pravilnosti i usklađenosti sa zakonskim propisima (financijska revizija) te

- revizija uspjeha (revizija učinkovitosti)

4.2.1. Financijska revizija

Ova vrsta revizije tradicionalna je zadaća državne revizije i obuhvaća (Akrap i suradnici, 2009, p.147):

- potvrđivanje financijske odgovornosti jedinica koje podliježu reviziji, uključujući ispitivanje i procjenjivanje financijskih dokumenata i iznošenje mišljenja u vezi s financijskim izvještajima

- potvrđivanje financijske odgovornosti državne uprave u cjelini

- reviziju financijskih sustava i transakcija, uključujući procjenu usklađenosti s primjenjenim zakonima i propisima

- reviziju funkcija interne kontrole i interne revizije

- reviziju poštenosti i istinitosti upravnih odluka koje su donesene unutar jedinice kod koje se obavlja revizija i

- izvješćivanje o bilo kojim drugim pitanjima koja se pojavljuju ili odnose na reviziju.

Revizija financijske pravilnosti i usklađenosti sa zakonskim propisima podrazumijeva provjeru finanancijskih izvještaja i provjeru poslovanja subjekta revizije za određeno razdoblje, tj.njihovu suglasnost i udovoljenost određenim zahtjevima i očekivanjima koja proizlaze iz zakonskih propisa ili usvojenih računovodstvenih politika i standarda. Postupkom revizije financijskih izvještaja ocjenjuje se u kolikoj su mjeri pri sastavljanju financijskih izvještaja:

- primjenjena računovodstvena načela i računovodstveni standardi za državne jedinice i

- poštovani zakonski propisi iz tog područja.

Osnovni cilj svake financijske revizije su provjere:

- istinitosti i vjerodostojnosti financijskih izvještaja

- ostvarenja prihoda i primitaka te izvršenja rashoda i izdataka u skladu s proračunom i financijskim planom

- financijskih i drugih transakcija u smislu opravdanosti korištenja sredstava te primjene zakona i drugih propisa koji uređuju poslovanje subjekta revizije.

4.2.2. Revizija učinkovitosti

Revizija učinaka (perfomance audit) odnosi se više na reviziju ekonomičnosti, učinkovitosti, i djelotvornosti korištenja ljudskih, financijskih i drugih resursa, na ocjenu postignutih ciljeva državne jedinice i reviziju ostvarenih aktivnosti u usporedbi s namjeravanim. Subjekti revizije učinkovitosti su državne i javne institucije, čije aktivnosti su predmet revizije. U Republici Hrvatskoj to su jedinice državnog sektora, jedinice lokalne i područne samouprave, pravne osobe koje se djelomično ili u cijelosti financiraju iz proračuna, javna poduzeća, društva i druge pravne osobe u kojima Republika Hrvatska, odnosno jedinice lokalne i područne samouprave imaju većinsko vlasništvo nad dionicama.

Svrha revizije učinkovitosti je utvrditi stupanj ostvarenja ciljeva i namjera predviđenih državnim i drugim programima i aktivnsotima od javnog interesa, osigurati mjerenje rezultata i svrsishodnost programa, utvrditi sredstva za ostvarenje ciljeva i namjera, vrednovanje djelotvornosti raspodijeljenih resursa te procjena usklađenosti sa zakonima i drugim propisima. Rezultat revizije su preporuke usmjerene na unapređenje javnih usluga.

Tablica 1. Osnovne razlike između financijske i revizije učinkovitosti

FINANCIJSKA REVIZIJA |

REVIZIJA UČINKOVITOSTI |

Revizija nije usmjerena na optimalnu uporabu resursa. |

Revizija je usmjerena na optimalno korištenje resursa. |

Revizija je usmjerena na računovodstveni sustav. |

Revizija je usmjerena na organizaciju, programe i njihovu učinkovitost. |

Revizija proispituje jesu li transakcije prihoda i rashoda pravilno provedene. |

Revizija proispituje cijelo poslovanje ili određeni dio, projekte ili aktivnosti subjekta revizije, ocjenjujući ekonomičnost, djelotvornost i svrsishodnost (3E). |

Revizijske metode su standardizirane, odnosno određene. |

Revizijske metode nisu standardizirane- mogu biti različite od revizije do revizije. |

Kriteriji procjena su određeni. |

Kriterji procjene razlikuju se od revizije do revizije, a odabir kriterija ovisi o procjeni državnih revizora. |

Radni materijal je standardiziran. |

Radni materijal ovisi o predmetu revizije. |

Izvjeće o obavljenoj reviziji je standardizirano i određeno. |

Struktura izvješća ovisi o predmetu revizije. |

Razlog revizije nije određeni problem. |

Revizija se provodi ako je uočen određeni problem. |

4.3. Izvješćivanje

Prema INTOSAI međunarodnim revizijskim standardima, jedno od osnovnih načela državnih revizija je javna odgovornost. Kako bi zadovoljile to osnovno načelo, državne revizije izvješćuju javnost o svom radu i obavljenim revizijama. Značaj izvješćivanja vidljiv je i iz činjenice da se revizijski ciklus državne revizije u Republici Hrvatskoj sastoji od šest osnovnih faza, od kojih je jedna izvješćivanje.

Izvješćivanje u državnoj reviziji obuhvaća (Akrap i suradnici, 2009, p.78):

- izvješćivanje Hrvatskog sabora

- izvješćivanje zakonskog predstavnika revdiiranog subjekta

- izvjećivanje najšire javnosti

- izvjećivanje na temelju Zakonu o pravu na pristup informacijama

Državni ured za reviziju izravno je odgovoran Hrvatskom saboru (Zakon o državnoj rveiziji, NN, 177/04). Državna revizija podnosi godišnje izvješće o obavljenim revizijama i o svom radu Hrvatskom saboru i to do konca tekuće za prethodnu godinu. Na taj način izvješćuje saborske zastupnike o svom radu i obavljenim revizijama.

Godišnje izvješće o obavljenim revizijama sadrži podatke o (Akrap i suradnici, 2009, p.79):

- obavljenim revizijama prema vrstama revizije i subjektima revizije

- iznesenim mišljenjima (prema vrstama)

- utvrđenim nepravilnostima

- radnjama koje je subjekt revizije poduzeo s ciljem uklanjanja nepravilnosti utvrđenih prethodnom radnjom

- ostvarenju javnih prihoda i izvršenju javnih rashoda te

- iznesenim ocjenama ekonomičnosti i djelotvornosti obavljanja djelatnosti i učinkovitosti ostvarivanja ciljeva iz pojedinih programa

Godišnje izvješće o radu državne revizije sadrži podatke o izvršenju godišnjeg programa rada, informatizaciji, materijalnim uvjetima rada, mjerama za unapređenje i programu rada za sljedeću godinu. Izvješća se dostavljaju u elektroničkom i pisanom obliku. O izvješćima državne revizije prije plenarne sjednice odlučuju radna tijela Sabora, i to Odbor za financiranje i državni proračun i Odbor za unutarnju politiku i nacionalnu sigurnost.

Na početku rasprave u Saboru, državna revizija objavljuje izvješća o svom radu i obavljenim revizijama na stranici Državnog ureda za reviziju, to omogućuje i najširoj javnosti sagledavanje izvješća o radu državne revizije ali i obavljenim revizijama. Alati izvješćivanja pomoću kojih rad državne revizije psotaje transparentan i javan su pisana izvjeća, intervjui glavnog državnog revizora, priopćenja za medije, odgovori na upite predstavnika medija, odgovori na upite pravnih i fizičkih osoba te internetska stranica Državnog ureda za reviziju.

Za svaku obavljenu reviziju sastavlja se izvješće, čiji su najznačajniji dijelovi nalaz i mišljenje. U nalazu su sažeto opisane činjenice utvrđene revizijom s nalozima, mišljenjima i preporukama Državnog ureda za reviziju. U mišljenju se izražava stav o financijskim izvještajima i poslovanju subjekta revizije, u skladu s revizijskim standardima. Ovisno o broju i značaju utvrđenih nepravilnosti, izražava se bezuvjetno, uvjetno, nepovoljno ili suzdržano mišljenje. Izvješće se dostavlja zakonskom predstavniku revidiranog subjekta na očitovanje. Očitovanje se ugrađuje u izvješće, koje potpisuju svi članovi tima i uručuju zakonskom predstavniku revidiranog subjekta. Zakonski predstavnik može staviti prigovor na uručeno izvješće u roku osam dana. O prigovoru odlučuje glavni državni revizor. Sljedeća revizija započinje s utvrđivanjem, što je učinjeno na otklanjanju nepravilnosti koje su utvrđene u prethodnoj reviziji.

U skladu sa Zakonom o državnoj reviziji, Ured jednom godišnje podnosi Hrvatskom saboru izvješće o svom radu i izvješća o obavljenim revizijama. Ova izvješća se objavljuju i na Internet stranici Državnog ureda za reviziju čime ona postaju dostupna najširoj javnosti. Na taj način Ured upoznaje javnost sa svojim radom u prethodnoj godini i načinom na koji se troši novac poreznih obveznika. Iz godine u godinu, Državni ured za reviziju obavlja sve veći broj reviziji, kojima obuhvaća sve više sredstava. Tako je 1995. obavljeno 536 revizija kojima je obuhvaćena 41 milijarda kuna, a 2005. je obavljeno 899 revizija, kojima je obuhvaćeno 118 milijardi kuna. Povećanje broja obavljenih revizija postignuto je, najvećim dijelom, povećanjem broja i stručnosti državnih revizora, primjenom informacijske tehnologije, specijalizacijom, te usavršavanjem postupaka i metodologije rada (Državni ured za reviziju, www.revizija.hr).

4.4. Primjer državne revizije Primorsko-goranske županije

2008.godine obavljena je revizija financijskih izvještaja i poslovanja Primorsko-goranske županije u skladu s odredbama Zakona o državnoj reviziji. Postupci revizije su provedeni u skladu s revizijskim standardima Međunarodne organizacije vrhovnih revizijskih institucija – INTOSAI i Kodeksom profesionalne etike državnih revizora.

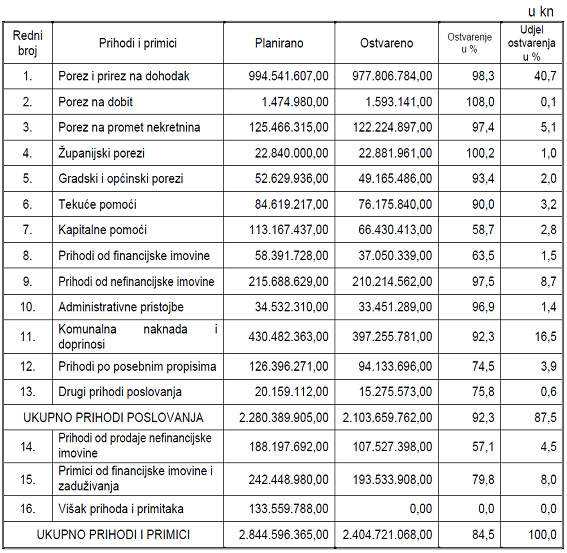

Proračunski prihodi i primici svih jedinica lokalne i područne (regionalne)

samouprave, prema financijskim izvještajima za 2008. u odnosu na planirana

sredstva, ostvareni su kako slijedi:

Prihodi i primici na razini Županije ostvareni su za 439.875.297,00 kn

ili 15,5% manje od plana. Iznad plana ostvareni su prihodi od poreza na

dobit za 118.161,00 kn ili 8,0%, te neznatno prihodi od županijskih poreza

za 41.961,00 kn ili 0,2%.

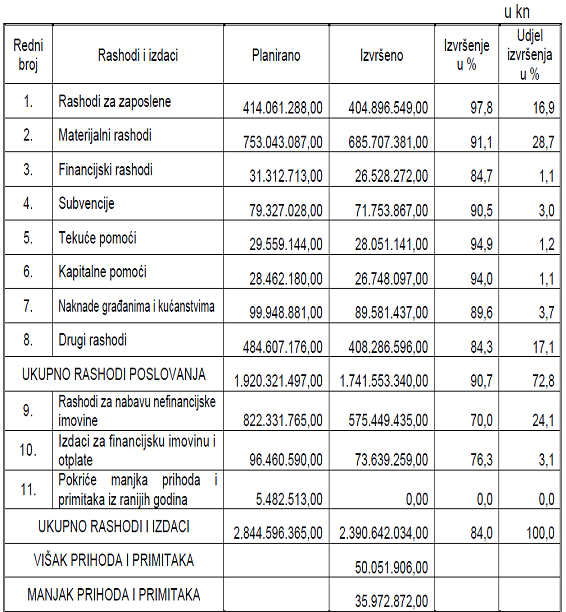

Proračunski rashodi i izdaci svih jedinica lokalne i područne (regionalne)

samouprave prema financijskim izvještajima za 2008. u odnosu na planirane

rashode i izdatke, izvršeni su kako slijedi:

Proračunski rashodi i izdaci izvršeni su manje od planiranih za 453.954.331,00 kn ili 16,0%.

Obavljenim revizijama proračuna, financijskih dokumenata i financijskog poslovanja jedinica lokalne i područne (regionalne) samouprave uočeno je da su proračuni jedinica doneseni u skladu s odredbama Zakona o proračunu te da su prihodi i primici te rashodi i izdaci iskazani u skladu s računskim planom proračuna. Većina jedinica postupila je po nalozima revizije za prethodnu godinu, osim što su kod nekih jedinica ponovljeni nedostaci u izvršavanju rashoda iznad planiranih iznosa, u poslovnim knjigama nije evidentirana sva imovina u vlasništvu jedinica lokalne samouprave, nisu poduzimane mjere potpunog i pravodobnog prikupljanja pojedinih proračunskih prihoda, te pojedini proračunski prihodi nisu utrošeni u skladu s propisanim namjenama (Državni ured za reviziju, Primorsko-goranska županija, http://www.revizija.hr/hr/izvjesce/redovne-revizije/).

ZAKLJUČAK

Revizija je neovisno ispitivanje financijskih izvješća ili onih financijskih informacija što se odnose na subjekt, onaj profitno usmjeren ili onaj koji to nije, bez obzira na njegovu veličinu ili zakonski oblik, kad je takvo ispitivanje potaknuto s namjerom izražavanja mišljenja o tome. Revizijom financijskih izvješća želi se utvrditi da li prezentirana financijska izvješća realno i objektivno prikazuju financijski položaj i uspješnost poslovanja poduzeća, što podrazumijeva izbor kriterija za ocjenu realnosti i objektivnosti, a to su računovodstvena načela, računovodstveni standardi i zakonski propisi. Reviziju obavljaju neovisne i stručne osobe izvan poduzeća, prema utvrđenim pravilima sadržanima u revizijskim standardima i kodeksu profesionalne etike. Revizorovo izvješće o financijskim izvještajima mora se temeljiti na objektivnim dokazima i dostavlja se zainteresiranim korisnicima. Temeljni je, dakle, zadatak revizije zaštita interesa vlasnika kapitala, te stvaranje pouzdane informacijske podloge za racionalno odlučivanje i upravljanje. Reviziju uvijek valja promatrati kao pretpostavku kvalitetnih i vjerodostojnih informacija i kao takva ona postaje jedan od ključnih instrumenata upravljačke ekonomije, odnosno temelj međusobnog komuniciranja i povjerenja svih interesnih skupina koje izravno ili neizravno upravljaju poslovanjem poduzeća.

LITERATURA:

KNJIGE:

- Akrap, V. i suradnici 2009, Državna revizija, MASMEDIA, Zagreb

- Burian, K. I suradnici 2004, Računovodstvo proračuna i proračunskih korisnika, RriF, Zagreb

- Filipović, I. 2009, Revizija, Sinergija, Zagreb

- Priručnik za reviziju učinkovitosti, 2007. Državni ured za reviziju, Zagreb

ČLANCI:

- Vašiček, D. 2007, Prikaz konferencije Hrvatski javni sektor - reforma i razvojne perspektive, Riznica, HZRiF, no.5, p.5

- Vukoja, B. Revizija financijskih izvještaja gospodarskih društava, Dostupno na: www.revident.ba/.../revizija-financijskih-izvjestaja-gospodarskih-drustava.pdf

OSTALI IZVORI:

- Državni ured za reviziju. Dostupno na: www.revizija.hr

- INTOSAI revizijski standardi, 1993, Narodne novine, Zagreb, br.70

- Zakon o državnoj reviziji, 2004, Narodne novine, Zagreb, br.177

preuzmi

seminarski rad u wordu » » »