OSTALI SEMINARSKI RADOVI

IZ RAČUNOVODSTVA |

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

Računovodstvo u kulturi

Historijski razvoj računovodstva

Stoljećima postoji računovodstvo. Prirodno, ne možemo znati kada su ljudi u glavama počeli voditi računovodstvo. U historiji je poznato da su 5 000 godina p.n.e. simbolima bilježene transakcije među plemenima sumeranske civilizacije, u Mezopotamiji oko 3 200 godina p.n.e. vodile su se takve zabilješke na glinenim pločama. Formalno računovodstveno obrazovanje sticali su pisari u Babilonu i Egiptu prije više od 3 000 godina p.n.e. Perzija je pod Darijem (521-486. p.n.e.) imala vladine pisare koji su provodili “iznenadne revizije” računovodstva provincija, a u židovskoj civilizaciji provodile su se slične revizije gdje je glavni pisar bio na drugom položaju u vladi.

U antičkoj Grčkoj 1 400 godina

p.n.e. bilo je uobičajeno da robovi budu pisari i revizori. Robove se

moglo mučiti, te se pretpostavljalo da su izvještaji robova realniji od

izvještaja slobodnjaka, jer je slobodnjake zakon štitio od drastičnih

tehnika provjeravanja tačnosti. Računovodstvo je u Grčkoj dobilo na značaju.

Na državnim zgradama bili su urezani zapisi o troškovima njihove gradnje.

Naprimjer, ploča na Partenonu pokazuje da je koštao 469 srebrenih talenata

ili oko 2 miliona USD, po današnjim vrijednostima. Poređenja radi, Keopsova

piramida u Egiptu koštala je 1 500 talenata, a taj podatak potiče iz računovodstvenih

bilješki upisanih na piramidi o kojima je izvijestio Herodot. U Rimskom

carstvu 200 godina p.n.e. kvestori (predstojnici Ureda za upravu državnom

imovinom) određenih područja bili su odgovorni za nadziranje lokalnih

državnih računovođa. Kvestori su lično podnosili izvještaje, pri čemu

su ih saslušavali ispitivači, odakle i potječe savremeni izraz revizor

(auditor) (od latinskog audire, što znači slušati).

U ranom IV stoljeću u Bizantskom carstvu Konstantin je osnovao javnu upravnu

školu u kojoj se podučavalo računovodstvo. Rimsko carstvo pod Karlom Velikim

(742-814) preuzelo je rimske i perzijske primjere državnih računovođa

i revizora. Nakon kraljeve smrti ta je skupština raspuštena, a ubrzo je

uslijedio raspad carstva.

Od posebnog značaja za razvoj računovodstva u srednjem stoljeću bilo

je uvođenje arapskih brojeva (Fibonacci, XII stoljeće), kao i pronalazak

štamparije s pokretnim slovima (Johannes Gutenberg, početak XV stoljeća

– prva štamparija u Mainzu, Njemačka). Pripadnici bogatih slojeva veleposjednika,

trgovaca i klera, nadasve pismeni i privilegirani, bili su računovođe

srednjeg vijeka. Razvoj računovodstva i računovodstvene profesije temeljio

se na prijenosu vještine i tradicije u vođenju poslovnih knjiga. U to

vrijeme nije postojao sistem obrazovanja za računovodstvenu profesiju.

Tradicionalni prijenos računovodstvene vještine, posebice dvojnog knjigovodstva,

razvijale su i njegovale poznate mletačke, đenovske i firentinske porodice

(Bracci, Lorenzo, Medici).

U XV stoljeću ogranci banke porodice Medici morali su podnositi godišnji bilans glavnom uredu u Firenci. U Engleskoj se, naprimjer, za računovođe zalagao Henri VII .

U historiji računovodstva posebno mjesto zauzima razvoj dvojnog knjigovodstva. Velik broj historičara računovodstva, posebno talijanskih, istražuje nastanak i razvoj dvojnog knjigovodstva. Genovu i XIV stoljeće talijanske računovođe uzimaju kao mjesto i vrijeme nastanka dvojnog knjigovodstva. Prema tome, u Genovi je 1340. godine pronađena najstarija glavna knjiga (Massari of Genova) gdje su trgovačke transakcije evidentirane po načelu dvojnog knjigovodstva. Talijan Luca Pacioli i Dubrovčanin Benko Kotrulić imali su veliku historijsku ulogu u razvoju računovodstva. Sistem dvojnog knjigovodstva koji predstavlja kičmu računovodstva u pisanom obliku objavio je Luca Pacioli 1494. godine u knjizi Summa de arithmetica, geometria, proportioni, et proportionalita, štampanoj u Veneciji. Dakle, djelo Luce Paciolija je prvi štampani rad u kojem je autor sistematizovao i popularizovao metodu dvojnog knjigovodstva, te ga računovodstvena profesija drži “ocem savremenog računovodstva”.

Najnovijim istraživanjima utvrđeno je da je prvo pisano naučno djelo o metodi dvojnog knjigovodstva napisao Benko Kotrulić 1458. godine u Napulju – “O trgovini i savršenom trgovcu” – a štampano je 1573. godine u Veneciji. Autor je u svom radu objasnio načela računovodstva, a posebno urednosti, ažurnosti i javnosti knjige trgovaca. Nizozemski inženjer i matematičar S. Stevin 1605. godine napravio je prvi godišnji obračun rezultata, a 1673. godine Francuz J. Savary propisao je izradu bilansa svake druge godine pod utjecajem francuskog trgovačkog zakona (CODE DE COMM ERCE).

Krajem XVII i početkom XVIII stoljeća industrijska revolucija i potrebe međunarodnog tržišta nameću imperativ sve veće harmonizacije zakonskih propisa na području računovodstva. Razvoj računovodstvene profesije limitira daljni razvoj računovodstva pa prema tome i izradu kvalitetne računovodstvene regulative. Razvoj tržišta zahtijevao je sistemski pristup obrazovanju za računovodstvenu profesiju tek od kraja XIX stoljeća. Preduvjeti za razvoj računovodstvene profesije bili su:

- razvoj profesionalnih udruženja / udruga i

- uvođenje računovodstva na univerzitetu.

U Engleskoj 1854. godine osnovano je prvo udruženje računovođa, a 1880. godine osnovan je Institut ovlaštenih javnih računovođa Engleske i Walesa. Godine 1887. formirano je prvo računovodstveno udruženje u Americi, Američko udruženje javnih računovođa (AAPA), koje je u svom statutu jasno zacrtalo i program obrazovanja računovođa. Država New York je 1896. godine donijela zakon o ovlaštenju javnih računovođa (CPA). Na New York University je 1900.

godine otvorena škola za računovodstvo, finansije i trgovinu i time je učinjen najvažniji korak u univerzitetskoj edukaciji računovodstvene profesije. Dvadeseto stoljeće je stoljeće punog razvoja računovodstvene profesije. Informatička revolucija tokom XX stoljeća ubrzala je rast finansijskih tržišta te se povećala potreba za ujednačavanjem računovodstvene regulative i prakse izvještavanja. Krajem XX i početkom XXI stoljeća globalizacija svjetske ekonomije

postavlja imperativ za ujednačenu osnovu finansijskog izvještavanja. Iako najveći dio zemalja ima razvijene nacionalne računovodstvene standarde, za potrebe izvještavanja na međunarodnim tržištima koriste se američkim računovodstvenim standardima (US GAAP) ili međunarodnim računovodstvenim standardima.

Definisanje računovodstva

Tokom dugog historijskog razvoja računovodstva nastajale su njegove različite definicije od velikog broja pojedinaca i računovodstvenih institucija zbog različitih pristupa, tehničke osnove računovodstva, ciljeva i korisnika izvještavanja. Definisanje računovodstva je često istraživački izazov, ali nije ni lagan zadatak računovodstvenih istraživača. Istraživanje uloge i strukture računovodstva je zahtjevan istraživački zadatak posebice u savremenim uvjetima globalizacije finansijskih tržišta i savremene informatičke tehnologije.

U računovodstvenoj literaturi razvijenih zemalja najčešće se navode slijedeći aspekti:

- računovodstvo kao vještina, tehnika ili umijeće;

- računovodstvo kao naučna disciplina;

- računovodstvo kao uslužna funkcija pravne osobe / kompanije;

- računovodstvo kao dio upravljačkog računovodstvenog sistema pravne

Računovodstvo kao vještina, tehnika ili umijeće

Računovodstvo kao vještina, tehnika ili umijeće najstarija je definicija koja pod računovodstvom podrazumijeva vještinu ili umijeće evidentiranja poslovnih događaja. Ta definicija potječe još od vremena srednjovjekovnih talijanskih porodica (značajna je firentinska porodica Medici). Sličnu definiciju je donio 1941. godine Američki institut ovlaštenih javnih računovođa (AICPA) koji računovodstvo definiše kao “vještinu evidentiranja, klasifikovanja i sumiranja u novcu izraženih poslovnih transakcija, kao i interpretacija rezultata te vještine”. O računovodstvu se često govori kao o poslovnom jeziku ili jeziku finansijskog odlučivanja, a treba ga savladati u cilju upravljanja kompanijom.

Računovodstvo kao naučna disciplina

U fokusu mnogih autora je definisanje računovodstva kao naučne discipline. E. S. Hendriksen daje najvažniju definiciju računovodstva kao naučne discipline i tvrdi: “Računovodstvo kao teorija može se definisati kao logično zaključivanje na temelju uspostavljanja načela koja pružaju okvir u kojem djeluje računovodstvena praksa, ali i vodič za razvoj nove prakse i postupaka.” Prema sistematizaciji disciplina “studija ekonomije i managementa”, dva su područja istraživanja sa pripadajućim disciplinama u koje je uključeno računovodstvo:

- funkcionalno računovodstvo (finansije, marketing, upravljanje ljudskim

potencijalima i upravljanje proizvodnjom) i

- instrumentalno računovodstvo (nauka o kompjuterima, menadžment, upravljačka

ekonomika i kvantitativna analiza).

Svaka od tih naučnih disciplina, pa tako i računovodstvo, ima svoja pozitivna i normativna obilježja.

Pozitivna obilježja računovodstva, odnosno računovodstvene teorije obuhvataju sva postojeća znanja o računovodstvenim pojmovima, kategorijama, načelima, postupcima, metodama i instrumentima. To je znanje o računovodstvenom kategorijalnom sistemu.

Normativni dio računovodstva znači primjenu usvojenih računovodstvenih načela, postupaka, metoda i instrumenata radi postizanja određenih ciljeva. Taj dio računovodstva obuhvata pozitivne zakonske propise iz područja računovodstva i usvojene računovodstvene standarde koji

predstavljaju okvir za definisanje računovodstvene politike. Računovodstvena teorija (načela, metode i sl.) razvija se na temelju istraživanja računovodstvene prakse. Prema tome, računovodstvena praksa nadopunjuje teoriju, a vrijedi i obratno.

Računovodstvo kao uslužna funkcija

Kada se pravna osoba – kompanija posmatra kao skup funkcija nesporno je da je računovodstvo jedna od uslužnih funkcija koja “generira” računovodstvene informacije za njihove korisnike. Prema tome, jedna grupa autora ističe definiciju:

”Računovodstvo je uslužna aktivnost Kompanije. Funkcija računovodstva je pružanje računovodstvenih informacija o poslovnim događajima zainteresovanim stranama kao što su menadžeri, investitori i kreditori.” Računovodstvo kao uslužnu funkciju, koja pruža relevantne računovodstvene informacije internim i eksternim korisnicima definiše i AICPA koji tvrdi da “računovodstvo treba osigurati kvantitativne informacije, primarno finansijske prirode o poslovanju Kompanije s namjerom njihova korištenja u poslovnom odlučivanju”.

Informacije koje pruža računovodstvo u svrhu poslovnog odlučivanja trebaju

zadovoljiti slijedeća kvalitetna obilježja:

- važnost,

- pouzdanost,

- uporedivost i

- razumljivost.

Računovodstvo kao dio upravljačkog informacionog sistema pravne osobe

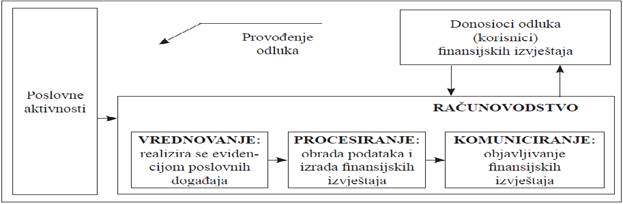

Razvojem informatičke tehnologije sedamdesetih i osamdesetih godina sve je češća definicija računovodstva kao dijela informacionog sistema. Jedna od široko prihvatljivih definicija računovodstva kao sistema je slijedeća: “Računovodstvo je informacioni sistem. Računovodstveni informacioni sistem je podsistem upravljačkog informacionog sistema”. Ta definicija računovodstva kao informacionog sistema je detaljnije razrađena i konkretizirana i glasi: “Računovodstvo je informacioni sistem koji mjeri poslovne događaje, procesira informacije u izvještaje, te komunicira pomoću informacija s donosiocima odluka pravne osobe”. Računovodstvo, iako se tretira kao podsistem višeg upravljačkog informacionog

sistema također predstavlja sistem sa svim elementima koji su međusobno povezani (input, proces i output), ilustrira se ovako:

Slika 1. Računovodstvo kao informacioni sistem za poslovno odlučivanje pravne osobe

Kako je prikazano na slici, računovodstvo kao informacioni sistem ima slijedeće elemente:

- vrednovanje, odnosno njrenje ili kvantificiranje poslovnih događaja u vrijednosnim pokazateljima, te njihovo evidentiranje na računima (input),

- procesiranje ili obrada podataka u poslovnim knjigama i izrada finansijskih izvještaja, te

- objavljivanje finansijskih izvještaja kojim računovodstvo komunicira sa unutarnjim i vanjskim korisnicima finansijskih izvještaja i tako im pruža informacije potrebne za poslovno odlučivanje (output).

Struktura računovodstva

Sadržaj ili struktura računovodstva dinamička je kategorija.

Sadržaj se mijenjao onako kako se mijenjalo okruženje, pa time i koncept

računovodstva. Sadržaj računovodstva direktno je uvjetovan konceptom,

odnosno ciljevima računovodstva, pretpostavkama i računovodstvenim načelima.

Koncept računovodstva, prema istraživanju američkog AICPA 1959. godine,

razvijao se od “tradicionalnog” do “savremenog”.

Prema tradicionalnom konceptu računovodstvo je bilo primarno okrenuto

prema kategorijalnom sistemu i računovodstvenim procedurama u smislu “šta

je računovodstvo”. Prema tom konceptu ciljna orijentacija računovodstva

je bila sekundarnog karaktera.

Savremeni koncept računovodstva, koji dominira od početka šezdesetih godina

do sada, sadržaj računovodstva podređuje ciljevima korisnika računovodstvenih

informacija. Korisnici informacija (unutarnji i vanjski) u savremenom

konceptu računovodstva su na prvom mjestu. Polazeći od ciljeva korisnika

ustanovljena je i savremena funkcionalna struktura (sadržaj) računovodstva.

Prema tom konceptu računovodstvo obavlja nekoliko funkcija koje se mogu

formirati i kao organizacioni dijelovi računovodstva, a to su:

- funkcija procesiranja podataka u budućnosti,

- funkcija procesiranja podataka u prošlosti,

- funkcija nadziranja procesiranja podataka i

- funkcija analiziranja podataka.

Računovodstvena teorija i praksa šezdesetih i sedamdesetih godina XX stoljeća kod nas je prihvatila strukturu računovodstva čiji su sastavni dijelovi ovi:

Slika 2. Struktura (sadržaj) računovodstva

– Računovodstveno planiranje okrenuto je procesiranju podataka u budućnosti. Za donošenje efikasnih poslovnih odluka nije relevantno samo ono što se desilo u prošlosti nego nam trebaju poslovne informacije o tome kako usmjeriti poslovne aktivnosti, kako bi trebalo biti, kako bismo željeli da bude, pa se stoga pristupa računovodstvenom planiranju. Na temelju odgovarajućih računovodstvenih informacija, ali ne samo računovodstvenih nego i informacija iz drugih funkcija, računovodstveno planiramo podatke koji će biti predmet knjigovodstvene evidencije. Cilj računovodstvenog planiranja je projiciranje i prezentovanje informacija koje se odnose na budući finansijski položaj, uspješnost i promjene finansijskog

položaja pravne osobe.

– Knjigovodstvo je najvažniji dio računovodstva prema ovom konceptu. Knjigovodstvo bilježi (evidentira), po načelu dvojnog knjigovodstva, sve nastale poslovne događaje koji ispunjavaju uvjete da budu predmet knjigovodstvene evidencije. Poslovni događaji koji ispunjavaju uvjete knjigovodstvenih događaja knjižit će se u poslovnim knjigama koje se dijele na osnovne poslovne knjige (dnevnik i glavna knjiga) i pomoćne poslovne knjige (blagajna, knjiga inventara, te razne analitičke evidencije). Tehnika knjigovodstvene obrade podataka može biti tradicionalna (zasnovana na jednostavnoj ručnoj obradi pomoću jednostavnih pomagala) i savremena (koristi se savremenom informatičkom tehnologijom). Nakon sastavljanja finansijski izvještaji se objavljuju unutarnjim i vanjskim korisnicima.

– Računovodstvena kontrola je onaj dio računovodstva koji provjerava ispravnost i kvalitetu podataka sadržanih u rezultatima računovodstvenog planiranja i knjigovodstva.

Računovodstvena kontrola ima dva cilja. A to su zaštita imovine od gubitka i krađa I osiguranje tačnosti računovodstvenih podataka.

– Računovodstvena analiza povezuje rezultate procesa planiranja sa rezultatima knjigovodstvene obrade (obračunima, kalkulacijama, finansijskim izvještajima i sl). Cilj analize je utvrđivanje odstupanja između planiranih ciljeva i ostvarenih rezultata kao i utvrđivanje uzroka nastalih odstupanja. Tek na osnovu kvalitetne analize ciljeva (planiranja) i ostvarenih rezultata (obračuna i finansijskih izvještaja) menadžment može poduzeti odgovarajuće mjere za uklanjanje nastalih odstupanja. Ovakav koncept računovodstvene analize značajno se razlikuje

u ciljevima i strukturi savremene finansijske analize i analize finansijskih izvještaja (vertikalna i horizontalna analiza, te analiza pokazatelja).

– Računovodstveno informisanje ima zadatak da korisnicima informacija prezentira relevantne računovodstvene informacije koje su rezultat procesa planiranja, knjigovodstva, kontrole i analize. Informacije trebaju biti važne, pouzdane, uporedive i razumljive. Korisnici te informacije mogu primati u tradicionalnim formama (pisani izvještaj ili usmeno informisanje) ili pomoću savremenih medija (internet ili e-mail). Računovodstvo informisanja ili, kako često u literaturi susrećemo, računovodstveno informisanje dio je čitavog sistema informisanja i predstavlja pružanje računovodstvenih podataka i informacija njihovim korisnicima, posebno menadžmentu kompanije u cilju ostvarenja poslovnih ciljeva.

Kultura

Kultura je cjelokupno društveno naslijeđe neke grupe ljudi, to jest naučeni obrasci mišljenja, osjećanja i djelovanja neke grupe, zajednice ili društva, kao i izrazi tih obrazaca u materijalnim objektima. Riječ kultura dolazi iz latinskoga colere, što je značilo: nastanjivati, uzgajati, štititi. Za kulturu postoje i druge definicije koje odražavaju razne teorije za razumijevanje i kriteriji za vrjednovanje ljudske djelatnosti.

Definisanje kulture

Kultura nije rezultat biološkog naslijeđa. Ona je društveni fenomen ili „stečeno ponašanje“ članova društva. Kultura jedne zemlje je mozaik supkultura pojedinih skupina koje čine to društvo. Sveukupna kultura jedne zemlje determinirana je stepenom razvoja njene materijalne i duhovne kulture. Materijalna kultura rezultat je razvoja tehnike, savremenih tehnologija među kojima je danas najutjecajnija informacijska tehnologija. Duhovna kultura u snažnoj je interakciji s materijalnom kulturom, a očituje se u rezultatima edukacije, znanosti, umjetnosti, organizaciji društvenog života, tradiciji, zakonskim normama i moralu.

Kultura je složena cjelina koja se sastoji od tri međusobno povezana fenomena:

- ORUĐA I TEHNIKE ono što su ljudi izumili da se prilagode okolišu

- OBRASCI PONAŠANJA koje koriste članovi društva

- ZAJEDNIČKE VRIJEDNOSTI, VJEROVANJA I PRAVILA kao sredstvo definiranja odnosa ljudi prema okolini i međusobno

Tako shvaćena kultura karakteristika je svih tipova ljudskog društva; čini osnovicu naše ljudskosti i društvenosti. Kulturu dijelimo na materijalnu i nematerijalnu kulturu. Materijalna: fizički artefakti, objekti proizvedeni ljudskim rukama. Nematerijalna: apstraktne tvorevine, kao norme, vrijednosti, simboli, vjerovanja, običaji,

Obilježja kulture

Kultura ima nekoliko karakterističnih obilježja:

- Temelji se na simbolima.

- Ljudi pomoću kulture u istome društvu dijele zajedničko ponašanje i način razmišljanja.

- Kultura se uči: kao što ljudi biološki nasljeđuju mnoge fizičke osobine i instinkte ponašanja, tako se kultura nasljeđuje kroz društvo, tj. osoba mora naučiti kulturu od ostalih članova društva.

- Kultura je prilagodljiva: ljudi je koriste da se fleksibilno i brzo prilagode promjenama u svijetu oko njih.

- individualizam prema kolektivizmu

- moć utjecaja i prihvaćanje hijerarhije

- ženstvenost prema muževnosti

- izbjegavanje neizvjesnosti

Kulturna baština

Prvi spomenici pismenosti (epigrafski spomenici, epitafi, ktitorski

natpisi) na tlu Bosne i Hercegovine se javljaju koncem desetog vijeka.

Poseban značaj imaju epitafi, pri čemu pojedini natpisi predstavljaju

književnost zapisanu na kamenu. Ta svojevrsna kamena biblioteka sadrži

oko 400 značajnih natpisa, na kojima je izvršena podrobnija paleografska

i jezička analiza. Druga svjedočanstva bosanske srednjovjekovne pismenosti

čine baštinske povelje, testamenti, darovnice, administrativni akti, koji

su najčešće pisani bosanskom ćirilicom (bosančicom), koju od srpske ćirilice

luči naslanjanje u grafiji na poluoblu glagoljicu.

Razvoj pismenosti i književnosti možemo pratiti od Povelje Kulina bana Dubrovčanima (1189.), koja je napisana narodnim jezikom. Mnoga od ovih svjedočanstava pismenosti i umjetničkog stvaranja potiču sa prostora današnjeg Tuzlanskog kantona. Središta srednjovjekovne duhovnosti i pismenosti su Crkva bosanska i dvorovi srednjovjekovnih velmoža, gdje su se njihovi pisari (dijaci), osim narodnog pisma, služili i latinskim. Crkva bosanska nije podizala značajnije bogomolje, tako da ovdje izostaje crkvena likovna umjetnost.

Za razliku od susjednih zemalja, možda posebno zahvaljujući Crkvi bosanskoj,

na tlu Bosne i Hercegovine ustrajavaju mnoge arhaične tradicije, kao što

je odustajanje od crkvenih kanona i kodeksa, bilo zapadne bilo istočne

crkve. Pripadnici Crkve bosanske ("krstjani","dobri Bošnjani","dobri

ljudi"), tumače crkvene knjige na njima svojstven način (ubacivanje

marginalnih glosa i apokrifa u kojima, na vrlo vješt način, umeću svoje

dualističko naučavanje). Medu najjačim uporištima "dobrih Ijudi"

bilo je područje župa Usora i Soli, dakle, prostor današnjeg Tuzlanskog

kantona. Rukopisni kodeksi čine najobimniji dio bosanske pismenosti iz

ovog perioda i njihova je sadržina religiozne naravi. Bosanski pisari

za svoje velikaše prevode i iluminiraju crkvene knjige. Zna se za dvadesetak

takvih knjiga, ali su listići rasuti po evropskim zbirkama. Značajke ovih

listova su visok stepen stilizacije, bogati inicijali, bogate iluminacije,

simultana upotreba raznih pisama i otvorenost za svaku stranu slova. Ovi

listići su uglavnom napisani u ikavici. O tragovima hroničarske djelatnosti,

od koje nije ostalo ništa, svjedoče pozni franjevački Ijetopisi. Slomom

srednjevjekovne bosanske države mijenja se i duhovno-civilizacijski kontekst.

Na prostoru Bosne i Hercegovine, među narodima istog jezika i istog porijekla, sustižu se tri velike civilizacije: zapadnoevropska (katolicizam), bizantska (pravoslavlje) i islamska. Islamski element vremenom postaje dominantan, ali istovremeno jačaju i katolički i pravoslavni. Islam sa sobom donosi književnost na orijentalnim jezicima, katolička crkva - latinicu, a u srpskim crkvama i manastirima - koji su bili središte pismenosti i kulturne djelatnosti - njegovao se crkvenoslavenski jezik.

Komponente kulture

U komponente kulture spadaju: simboli, jezik, norme, folkways, mores, zakoni, vrijednosti i rituali.

- Simboli- Nastanak kulture temelji se na specifično ljudskom načinu komunikacije simboličkoj komunikaciji. Simbol je bilo koji fenomen kojem je društveno pripisano značenje. Pojavljuje se umjesto nečeg drugog. Znak simbol : odnos znaka i značenja koje prenosi je fiksiran; odnos simbola i značenja koje prenosi je arbitraran, proizvoljan. Simboli su otvoreni i produktivni (mogu poprimati nova značenja); efikasniji su od znakova u prenošenju značenja. Najvažniji skup simbola je jezik.

- Jezik je najbitnija komponenta ljudske kulture; društveno strukturirani sistem zvučnih obrazaca, riječi i rečenica, sa specifičnim i proizvoljnim značenjem ; sredstvo kojim predstavljamo svijet oko sebe ; proizvoljno znači da se neka riječ uspostavlja na osnovu razlike spram druge riječi u jeziku, a ne u odnosu prema predmetu u prirodi koji riječ označava. Jezik je osnovno sredstvo za društvenu akumulaciju iskustva, vještina, znanja.

- Norme su više-manje precizna pravila o ponašanju u različitim situlacijama društvena pravila ili upute koje određuju prikladno ponašanje u određenim situacijama. Kršenje znači ne ispunjavanje očekivanja okoline – izlaganje sankcijama.

- Folkways (običajne norme)- Običajne norme kojima društvo pridaje manje važnosti i kršenje kojih izaziva blage ili nikakve sankcije. –U običajne norme spada: rukovanje, pozdravi, prikladno odijevanje, održavanje čistoće i ukoliko ih ne poštujemo onda smo čudni, neobični, neodgojeni.

- Mores ,Lat. Mos(običaj)- to su pravila kojima se pridaje veliko značenje. Moralno su obvezujuća. Oštre sankcije su za: krađu, prevaru, silovanje, ubojstvo, izdaju, zlostavljanje, a teške sankcije: zatvor, čak i smrt. Snažne emocionalne reakcije – zgražanje, bijes. Među ovim normama posebno mjesto zauzima tabu norme čije je kršenje apsolutno zabranjeno.

- Zakoni su formalizirane društvene norme čije poštivanje i provođenje osigurava posebne društvene grupe i institucije. Bitna je osobina zakona legitimna upotreba sile. Običaji su važan izvor zakona

- Vrijednosti- apstraktne ideje o tome što je dobro, ispravno i poželjno. One su opće, za razliku od normi koje propisuju izravno prihvatljivo ili neprihvatljivo ponašanje. Služe kao mjerilo za prosudbu. Vrijednosti su osnova za norme. To su univerzalna pravila, ali uvijek postoje iznimke od pravila: »ne ubij« osim u ratu. Smrtna kazna kao službeni oblik zaštite društvenog poretka.

- Rituali su način izražavanja središnjih vrijednosti i bitnih tema nekog kolektiva ili grupe. Oblici ponašanja po standardiziranim pravilima, u određeno vrijeme, najčešće uključuju simbole. Rituali su često repetitivni, što služi izazivanju osjećaja dvije vrste rituala: rituali solidarnosti služe povezivanju pojedinca s grupom ili društvenom cjelinom ,pojedinac osjeća duboku povezanost s kolektivom – osnažen i obnovljen se može vratiti društvenom životu.

Uloga kulture i kulturne industrije u lokalnom ekonomskom razvoju

Ulaganje u kulturu i kulturne industrije i uzimanje

kulturnog aspekta u razmatranje mora imat značajnu ulogu u planiranju

i provođenju ekonomskog razvoja u BiH, jer kultura u tom procesu ima funkcionalnu

i normativnu ulogu. Ulaganje u kulturu kreira nova radna mjesta, smanjuje

siromaštvo, učestvuje u trgovinskom balansu (učešće u ukupnom izvozu

putem izvoza i uvoza kulturnih dobara i usluga), potiče razvoj novih tehnologija

i utiče na poboljšanje opšte kvalitete života (utiče na individualnu i

agregatnu dobit i potrošnju) i ojačava ugrožene skupine stanovništva da

učestvuju u društvenim procesima. Također, u kontekstu BiH, ne smijemo

zanemarit ulogu kulture u procesu pomirenja i izgradnje grupnog/nacionalnog

identiteta kroz obnovu kulturnog naslijeđa. Kultura daje kontekst svakodnevnom

životu, a u svakodnevnom se odvija pravi ekonomski razvoj.

Zbog ovoga je jako važno da javne politike koje reguliraju regionalni

i lokalni ekonomski razvoj imaju za cilj stimulisanje razvoja kulture

i kulturnih indistrija, uspostavu sistema koji će pomoći kreiranje kulturnih

distrikta, razvoj kulturnog turizma, i subvencioniranje firmi koje proizvode

kulturna dobra i usluge odnosno subvencioniranje kulturnih industrija.

Razvoj kulture i kulturnih industrija u BiH mora biti finansijski podržan

od strane lokalne vlade i međunarodnih donatorskih agencija ne samo zbog

razvoja same kulture i umjetnosti (koje su danas u jako teškoj situaciji),

već i zbog njihovog značajnog i pozitivnog utjecaja na lokalni ekonomski

razvoj.

Lokalni ekonomski razvoj i kultura, definicije i međusobna povezanost

Od kraja 20. vijeka svjedoci smo promijenjene razvojne paradigme koja

pored ekonomskog rasta (povećanje bruto nacionalnog dohotka po glavi stanovnika)

uključuje i razvoj ljudskog potencijala i očuvanje priorode i biodiverziteta.

Svjetska banka, kao jedna od najznačajnijih razvojnih organizacija, je

u 1980.tim promijenila svoj pristup ekonomskom razvoju kada je shvatila

utjecaj kulture na razvoj. Danas Svjetska banka u svim svojim projektim

uključuje kulturu i promovira razvojnu paradigmu koja neizostavno uključuje

kulturu i bazirana je na njenoj utilizaciji.

Lokalni ekonomski razvoj podrazumijeva promišljanje ekonomske baze i stubova

na kojima želimo bazirati razvoj jedne regije (zemlje, entiteta, kantona,

općine). Lokalni ekonomski razvoj definisemo kao «proces putem kojeg akteri

(…) rade zajedno sa partnerima iz javnosti, poslovnog i nevladinog sektora

sa ciljem stvaranja boljih uvjeta za ekonomski rast i stvaranje radnih

mjesta. Putem ovog procesa oni uspostavljaju i održavaju dinamičnu preduzetničku

kulturu i stvaraju novu zajednicu i poslovno blagostanje u cilju poboljšanja

kvalitete života za sve u zajednici»

. Ako želimo da razvoj koji stimulišemo bude dugoročno održiv, on

mora biti endogen (baziran na unutrašnjim resursima) i vođen od dna prema

vrhu, kao i privlačan za egzogene faktore, prije svega za strane direktne

inesticije.

Kada govorimo o lokalnom ekonomskom razvoju prvo od čega polazimo jesu

specifičnosti lokaliteta, uzimajući u obzir sve njegove karakteristike

(političke, ekonomske, socijalne, kulturne, tehnološke). Za urbane centre

u BiH, posebno one u kojima je već razvijena umjetnost i kultura i kulturne

industrije (Banja luka, Sarajevo, Mostar, Tuzla, Bihać) ćemo drugačijim

metodama stimulisati razvoj i bazirati ga na drugačijim industrijama,

od onog u ruralnim područjima. Razvoj znači stvaranje novih vrijednosti,

a kultura kao živi organizam i koncenzus zajednice o zajedničkim vrijednostima,

tu ima jako značajnu ulogu. «Glavni privredni zamajac savremenih društava

više nije ekonomija proizvodnje i trgovine, već ekonomija ideja i kreativnosti.

U razvoju te nove ekonomije najvažniju ulogu igraju obrazovanje, kultura

i nauka. Posebno je ovo značajno za mala društva, kakvo je naše, koja

svoju uspešnu poziciju u budućim globalnom odnosima, ma kako oni izgledali,

moraju tražiti upravo u osmišljavanju ambijenta pogodnog za razvoj svog

kreativnog potencijala i za njegovo pretvaranje u kreativni kapital.»

Postoji mnoštvo definicija kulture ali sve se baziraju na dva askepta,

kultura kao identitet ili kultura kao ekspresija. Kulturu možemo definisati

kao set aktivnosti koje provode kulturne industrije, ili, sa antropološkog

i sociološkog aspekta, kao skup stavova, praksi i vjerovanja koja su osnov

funkcionisanja jednog društva. (UN Komisija za kulturu i razvoj (WCCD),

1995). Razlikujemo opipljive i neopipljive manifestacije kulture, ali

sve te manifestacije pored kulturne vrijednosti imaju i ekonomsku vrijednost.

Kulturni izrazi su alat komunikacije, prenošenja informacija i javne debate.

Kulturni izrazi prenose se kroz kulturna dobra i usluge koji se proizvode

u sektoru koji se naziva kreativne ili kulturne industrije. Postoji mnoštvo

podjela kulturnih i kreativnih industrija, a prema EU modelu koncentričnih

krugova u jezgri kreativnih industrija se nalaze književnost, muzika,

izvođačke umjetnosti i vizuelna umjetnost; U druge industrije u

jezgri spadaju film, muzeji, galerije, biblioteke i fotografija; U šire

kulturne industrije spadaju reklamna industrija, arhitektura, dizajn i

moda; A u industrije koje su povezane sa gore navedenim industrijama spadaju

kulturno naslijeđe, izdavaštvo i printani mediji, televizija i radio,

snimanje zvuka i video zapisa, i kompjuterske igre.

Kultura i kulturne industrije se širom svijeta suočavaju sa teškim uslovima

rada i mnogi trendovi za koje mislimo da su specifični za BiH su globalnog

karaktera, te se sve zemlje suočavaju sa mnoštvom istih ili sličnih problema

od kojih je možda najvažniji kako stimulisati lokalni ekonomski razvoj

i očuvati umjetnost i kulturu koja je značajan katalizator lokalnog ekonomskog

razvoja?

Međuovisnost kulture i razvoja su definisale mnoge međunarodne organizacije,

a prije svega Ujedinjeni narodi (UN), Vijeće Evrope, Evorpska unija (EU)

i UNESCO. UNESCO je 1982 organizovao «Svjetsku konferenciju o kulturnim

politikama» u Mexico City-ju koja je definisala kulturu i u usvojenoj

deklaraciji objasnila njenu povezanost sa razvojem. Sljedeća faza u procesu

debate bio je sastanak «Svjetske komisije za kulturu i razvoj» koja je

bila nezavisna komisija osnovana 1992.godine od strane Generalne skupšrine

UN-a. Izvještaj komisije «Naš kreativni diverzitet» je objavljen 1995.

i odmah je postao ključni dokument u razumijevanju veze između koncepta

kulture i razvoja. Sljedeći važan događaj bio je organizovan od strane

UNESCO-a pod nazivom «Međuvladina konferencija o kulturnim politikama

i medijskim politikama za razvoj» u Stockholmu 1998.. Na ovoj konferenciji

je usvojen «Akcioni plan za kulturne politike za razvoj». Konferencija

je preporučila zemljama članicama da usvoje sljedeće ciljeve:

- Učiniti kulturnu politiku ključnim faktorom u razvojnoj strategiji,

- Nastaviti promovirati kreativnost i učešće u kulturnom životu,

- Ponovno ojačati principe i prakse koje se brinu za očuvanje i povećanje kulturnog naslijeđa, bilo materijalnog ili intelektualnog, pokretnog ili nepokretnog i promovirati kulturne indutrsije,

- Promovirati kulturne i lingvističke različitosti,

- Povećati ljudske i finansijske resurse koji su na raspolaganju za kulturni razvoj.

Podjela kulture

Kultura se može podijeliti na dioničku i menadžment kulturu.

Dionička kultura- Dioničari su fizičke ili pravne osobe nehomogene strukture s jednim zajedničkim ciljem- stalno povećanje prinosa na ulaganja. Dioničare kao subkulturu karakteriziraju različite dimenzije kulture koje se reflektiraju i na računovodstvenu kulturu i tradiciju. Dionička kultura najrazvijenijih zemalja ( npr. Usa) testira se pomoću nekoliko kriterija:

- Promjena broja dioničara

- Dobna struktura dioničara

- Dobna skupina koja najbrže raste

- Školska sprema ( stupanj educiranosti) dioničara

- Rasa

- Prihodi od vlasništva dionica u obiteljskom dohotku

- Udjel dioničkog vlasništva u neto vrijednosti obiteljske imovine

- Spremnost za preuzimanjem rizika

Američki dioničari ( krajem 20.stoljeća)

- 80 milijuna dioničara i vlasnika udjela u fondovima ( skoro svaki četvrti amerikanac)

- najviše ih je u dobi od 55-64 godine

- najagresivnija skupina i skupina koja najbrže raste 21-34 godine

- prevladavaju dioničari s fakultetskom diplomom

- dominiraju dioničari s godišnjim prihodima od dionica ili udjela od cca 250.000 usd

- dominantni udjel dionica/ udjela u neto imovini od 100.000-250.000 usd

- kulturne vrijednosti američkih dioničara: individualizam, visoki profesionalizam, tolerancija,fleksibilnost, optimizam, liberalizam ( laissez faire) , zahtjev za transparentnosti i javnomodgovornosti

Menadžment kultura- kultura menadžmenta nije isto što menadžment kulture. Menadžment kultura odražava kolektivnu kulturu, način mišljenja i ponašanja, povezanost s procesima, proizvodima i uslugama, odgovornost za učinke i aktivnosti tvrtke. U posljednje vrijeme svaka kompanija proglašava svoju korporativnu kulturu koja se oslanja na:

- Opću materijalnu i duhovnu kulturu

- Vrijednosti subkulture dioničara i menadžmenta

- Faktore okruženja

Primjer elemenata korporativne kulture

- Disciplina

- više rada manje priče

- preuzimanje odgovornosti za izvršenje

- sigurnost i čistoća radnih mjesta

- ispunjavanje obveza prema prihvaćenim terminima i budžetu

- ujednačavanje kratkoročne taktike s dugoročnom strategijom

- Orijentiranost rezultatu

- ujediniti planove i ciljeve sa strategijom

- Preuzimanje rizika

- gajiti kreativno mišljenje

- Ugodno mjesto rada

- osnažiti komunikaciju, sudjelovanje na svim razinama

- Orijentiranost klijentima

- tražiti povratne informacije od kupaca i dioničara s ciljem razumijevanja njihovih potreba

- Kvaliteta

- uz rezultate u planove uključiti i kvalitetu.

Specifičnost računovodstva u kuturi

U trećem dijelu seminarskog rada pisat ćemo o povezanosti računovodstva i kulture, te o kulturološkim vrijednostima računovodstva, zatim ćemo navesti primjer iz prakse. Primjer koji navodimo u ovom dijelu seminarskog rada odnosi se na program rada Bosanskog kulturnog centra Sarajevo za 2009. Godinu, te specifičnosti troškova za izložbu slikara Gerharda Grossa -BKC Tuzla.

Povezanost računovodstva i kulture

Povezivanje računovodstva s pojmom kulture s antropološke tačke gledišta datira od početka 80-ih godina prošlog stoljeća u vrijeme intenzivnog razvoja Međunarodnih računovodstvenih standarda. Istraživanja W. Violet-a6 su pokazala da je uspjeh Odbora za Međunarodne računovodstvene standarde (IASB) limitiran kulturom. Violet definira kulturu kao: “integrirani sistem modela ponašanja koji karakterizira članove društva te koji nije rezultat biološkog nasljedstva. Kultura je, prema tome, stečeno ponašanje”. Ovaj autor kulturu tretira kao sistem koji obuhvata i određuje razvoj društvenih institucija, društvenih fenomena i koji osposobljava ljudski rod za objašnjenja društvenih fenomena koji ih okružuju. U kontekstu ovog istraživanja računovodstvo je jedna od društvenih institucija koja reflektira pretpostavke i načela kulture.

Dvojica istraživača Bloom R. i Naciri M. A.7 definiraju kulturu u kontekstu utjecaja na računovodstvo kao “ukupan model ljudskog ponašanja i njegovih produkata utjelovljenih u mišljenju, govoru, aktivnosti i vještinama koji ovisi o kapacitetu učenja i prijenosu znanja na dolazeće generacije putem korištenja tehnologija, jezika i sistema apstraktnog mišljenja”. Zaključak istržţivanja ovih autora je da razvoj računovodstvenih standarda neke zemlje je funkcija ekonomskog, političkog i društvenog okruženja (kulture) te zemlje.

Belkaoui A.8 definira kulturu kao “modele ponašanja, eksplicite i implicite, stečene i prenosive simbolima, a sastoje se od različitih postignuća ljudskih skupina uključujući i njihove različite vještine i sposobnosti; osnovni značaj kulture sadržan je u tradiciji (izvedenoj iz povijesti) idejama i njihovim vrijednostima. Kultura može biti tako razmatrana s jedne strane kao produkt aktivnosti, a s druge strane kao uvjet daljnjih aktivnosti”. Belkaoui je zaključio da kultura diktira organizacijsku strukturu, mikro-organizacijsko ponašanje, računovodstveno okruženje, spoznajnu funkciju pojedinaca suočenih s računovodstvenim fenomenima.

Hofstede G.9 definira kulturu kao “kolektivno programiranje uma kojim se razlikuju članovi jedne grupe od drugih”. To je dakle spajanje modela mišljenja, osjećaja i aktivnosti koje uče pojedinci i što postaje dio njih od djetinjstva čime će se rukovoditi te vjerojatno reagirati na određene situacije. Kultura je “software uma”.10 Razlike u kulturi između različitih skupina definiraju se: simbolima, idolima, ritualima i vrijednostima. Simboli jesu riječi žargona koje međusobno razmjenjuju i razumiju pojedinci pojedinih skupina. Idoli ili heroji jesu osobe, organizacije ili uopće autoriteti (stvarni ili imaginarni) čije se karakteristike ili spoznaje visoko vrednuju i sluţe kao model ponašanja. Rituali jesu kolektivne aktivnosti ili procedure koje izvršavaju i razumiju pojedinci neke skupine. Vrijednost, kao obilježje skupine, označava sveukupnu tendenciju početka učenja simbola, autoriteta i aktivnosti. Značajno pitanje generiranja vrijednosti neke skupine (primjerice, raĉunovodstvene profesije) je kada započeti s učenjem računovodstva.

Kulturološke vrijednosti računovodstva

U kulturološke vrijednosti računovodstva se podrazumjeva:

- profesionalizam prema zakonskoj kontroli

- da li će se financijsko izvještavanje temeljiti na pravilima struke ili na zakonima

- regulativu formira profesija ili negdje državna tijela

- uniformnost prema fleksibilnosti

- da li će se propisivati jednoobrazno računovodstvo ili će se to prepustiti rješenjima struke

- detaljno propisivanje npr. kontnog plana je uniformiranost

- konzervatizam prema optimizmu

- konzervatizam ide uz uniformiranost, a optimizam uz fleksibilnost

- tajnost prema transparentnosti ( transparentnost znači da su podaci javni).

Primjer iz prakse

Kao primjer koji susrećemo u praksi navest ćemo program rada Javne ustavove Bosanski kulturni centar Sarajevo za 2009. godinu.

Javna ustanova Bosanski kulturni centar Sarajevo, koja se, u statusnom smislu nalazi pod nadležnošću Kantona Sarajevo, temelji svoju aktivnost na ranije utvrdenim principima-načelima i programskoj orijentaciji (odredbe iz clana 9., 10. i 11.Pravila Javne ustanove Bosanski kulturni centar Sarajevo):

- kontinuiranom prezentiranju kulturnih sadržaja, značajnih za građane Kantona Sarajevo i šire;

- aksiološki pažljivom odabiru konkretnih kulturnih sadržaja: muzičko-scenske i pozorišne predstave, književno poetski susreti, filmske projekcije, tribine, izložbe, seminari, kursevi razni performansi i dr.

- njegovanje autentične muzičko -folklorne baštine naroda Bosne i Hercegovine ( radi djelovanja Ansambla narodnih igara i pjesama Bosne i Hercegovine "Kolo bosansko")

- publiciranje relevantnih djela (knjige, brošure, časopisi i 51.);

- pružanje specifičnih obrazovnih usluga, obrazovanje odraslih, obrazovanje za zapošljavanje i drugi vidovi educiranja građana;

- saradnja sa kulturnim ustanovama u Kantonu Sarajevo, Bosni i Hercegovini i šire.

Programi u vlastitoj produkciji imaju cilj ne sarno ponuditi publici dodatne kvalitetne sadrzaje, već i pomoći poboljšanju imidža BKC-a, a isto tako "popunjavanju" slobodnih termina i to upravo sadržajima koji bi na konkretan način izrazili programska usmjerenja BKC-a, a u isto vrijeme zadovoljili interese publike u Kantonu Sarajevo i šire.

Na osnovu realizovanih kontakata i pripremnih radnji u smislu organizovanja i realizacije programa u 2009. godini, očekuje se iskorištenost velike koncertne dvorane (glavnog resursa BKC-a) veća od 40%.

Grafički prikaz iskorištenosti velike koncertne dvorane BKC-a za 2008 godinu:

Grafički prikaz iskorištenosti velike koncertne dvorane BKC-a za 2009 godinu:

Upravljanje i rukovođenje u JU BKC Sarajevo

Organ upravljanja JU BKC je Upravni odbor (5 članova) čiji je način izbora, sastav i nadležnosti određen odredbama Zakona o ustanovama ("Službeni list RBiH", broj 6/92, 8/93 i 13/94) , člana 14. Odluke o osnivanju Javne ustanove Bosanski kulturni centar Sarajevo ("Službene novine Kantona Sarajevo" , broj 3/1999 - Prečišćen tekst ) , odredaba Odluke Skupštine Kantona Sarajevo o izmjenama i dopunama osnivačkog akta Javne ustanove, broj : 12/02-05-27120-14/07 od 16.11.2007. godine, "Službene novine Kantona Sarajevo" broj 33 od 23.10.2007. godine i Pravilima JU BKC Sarajevo. Organ kontrole poslovanja u JU BKC je Nadzorni odbor čiji je izbor, imenovanje I razrješenje dužnosti regulisan Zakonom o ustanovama i Pravilima JU BKC Sarajevo.

Organizacija rada u JU BKC

Nastojeći na najbolji način izvršiti zadatak djelovanja, i na konkretan način izrazit i programska usmjerenja BKC-a, te odgovor iti aktuelnim zahtjevima, ova Javna ustanova je u toku 2009. godine organizovala svoj rad u tri sektora rada:

- Sektor kulturnih djelatnost i

- Sektor obrazovanja odraslih i andragoško-pedagoški rad

- Sektor štamparske i izdavačke djelatnost i tu su još i :

- Služba za opšte pravne i administrativno tehničke poslove

- Služba za finansijsko- računovodstvene poslove

- Služba fizičkog i tehničkog obezbjeđenja

Kadrovsko popunjavanje ovih službi, kao i uspostavljanje novih službi, kao posebnih organizacionih jedinica u JU BKC Sarajevo predviđeno je kao programski zadatak za 2009. i 2010. godinu, a sve u cilju pripreme i realizacije ozbiljnih i brojnih programskih projekata iz oblasti kulture.

Finansiranje JU BKC Sarajevo

JU BKC Sarajevo se finansira iz sredstava budžeta Kantona Sarajevo, vlastitih sredstava, te donacija, u skladu sa Zakonom o budžetima Federacije BiH ( "Službene novine Federacije Bosne i Hercegovine", broj 19/03) , Zakonom o izvršenju budžeta Kantona Sarajevo i drugim zakonima i propisima, odnosno Pravilima Javne ustanove Bosanski kuturni centar Sarajevo.

Služba za finansije, računovodstvo i materijalno-tehničke poslove

Obavlja slijedeće poslove i zadatke:

- radi na izvršenju poslova i zadataka u oblasti računovodstveno-materijalnih poslova, te izradi prijedloga godišnjeg finansijskog plana, prati i analizira izvršenje plana prihoda i primitaka, rashoda izdataka o cemu redovno i na vrijeme obavještava direktora,

- izraduje godišnje i periodične planove nabavki materijalno-tehničkih sredstava i usluga neophodnih za funkcioniranje ustanove, te na vrijeme organizuje i provodi procedure nabavki u skladu sa zakonom,

- radi na izradi periodičnih izvještaja i završnog računa o materijalno-f inansijskom poslovanju i izvršenju budžeta,

- čuva i rukuje sa pečatom i štambiljem JU BKC Sarajevo,

- kontira sve dokumente za knjiženje,

- prati i kontroliše potrošnju finansijskih i materijalnih sredstava, račune tekućih grantova za materijalne troškove, blagajnu materijalnih troškova,

- popunjava statističke izvještaje vezano za zaposlenike, vodi knjigu ulaznih i izlaznih faktura, vodi blagajnički dnevnik, vodi obračun plate, toplog obroka, karte za prijevoz i drugih davanja za uposlenike,

- obračunava amortizaciju i revalorizaciju stalnih sredstava,

- vodi propisanu i drugu evidenciju u okviru djelokruga rada službe,

- vrši knjiženje dokumenata o prijemu i razduženje količine roba,

- usaglašava stanje glavne knjige sa materijanim knjigovodstvom i uredno ažurira dokumentaciju,

- učestvuje u izradi završnih i periodičnih izvještaja,

- vodi evidenciju osnovnih sredstava, materijala i sitnog inventara,

- pr iprema naloge i vrši knjiženja knjigovodstvenih isprava,

- prati stanje raspoloživih finansijskih sredstava za plaćanje obaveza,

- vrši pripremu za obračun plaća i drugih primanja uposlenika,

- radi na izradi internih knjigovodstvenih isprava (razni obračuni, zapisnici i td. ) ,

- asistira uposlenicima u pripremi i izradi izvještaja, informacija, analiza i drugih pisanih materijala,

- vrši daktilografsku i informacionu obradu podataka,

- vrši nabavku potrošnog materijala, namirnica i sredstava za higijenu, i drugih stvar i za potrebe JU BKC Sarajevo,

- daje sugestije za potrebnu nabavku i prati kretanje cijena na tržištu.

PROGRAMSKE AKTIVNOSTI/ VLASTITA PRODUKCIJA- Projekcija troškova

Bosanski kulturni centar Sarajevo

KONCERTNA SERIJA I |

|

Opis |

KM |

PRVI KONCERT (Damir Imamović i gosti) |

|

Honorari |

7.500,00 |

Međunarodni prijevoz |

2.000,00 |

Smještaj gostiju |

1.800,00 |

Najam razglasne opreme (sa PDV-om) |

1.989,00 |

Najam rasvjetne opreme (sa PDV-om) |

1.989,00 |

Izrada scenografije |

300,00 |

Pomoćno tehničko osoblje |

250,00 |

Scenski radnici |

150,00 |

Binska oprema (sa PDV-om) |

351,00 |

PR aktivnosti i promocije |

350,00 |

Dizajn i štampa plakata (sa PDV-om) |

1.500,00 |

Dizajn i štampa ulaznica (sa PDV-om) |

1.053,00 |

Lokalni prijevoz |

250,00 |

Angažman hitne pomoći |

450,00 |

Angažman vatrogasnih kola |

100,00 |

Angažman obezbjeđenja |

300,00 |

|

|

UKUPNO |

20.332,00 |

Opis |

KM |

DRUGI KONCERT (Kudsi Erguner i gosti) |

|

Honorari |

9.500,00 |

Međunarodni prijevoz |

3.500,00 |

Smještaj gostiju |

1.800,00 |

Najam razglasne opreme (sa PDV-om) |

1.989,00 |

Najam rasvjetne opreme (sa PDV-om) |

1.989,00 |

Izrada scenografije |

300,00 |

Pomočno tehničko osoblje |

250,00 |

Scenski radnici |

150,00 |

Binska oprema (sa PDV-om) |

351,00 |

PR aktivnosti i promocije |

350,00 |

Dizajn i štampa plakata (sa PDV-om) |

1.500,00 |

Dizajn i štampa ulaznica (sa PDV-om) |

1.053,00 |

Lokalni prijevoz |

250,00 |

Angažman hitne pomoći |

450,00 |

Angažman vatrogasnih kola |

100,00 |

Angažman obezbjeđenja |

300,00 |

|

|

UKUPNO |

23.832,00 |

TOTAL: Ukupna sredstva za realizaciju vlastite produkcije u 2009. godini iznose 44.164,00

Očekivana sredstva od Osnivača (70%) 30.914,80

Vlastita sredstva (prodaja ulaznica) 30% 13.249,20

SPECIFIKACIJA TROŠKOVA ZA IZLOŽBU

Bosanski kulturni centar Tuzla

Izložba slikara Gerharda Grossa |

||

1. |

Materijalni troškovi |

|

|

materijalno tehnička priprema galerije |

200,00 KM |

|

opremanje radova i podstavka |

300,00 KM |

|

|

|

2. |

Usluge |

|

|

troškovi oglašavanja |

200,00 KM |

|

|

|

3. |

Troškovi štampanja propagandnog materijala |

|

|

Pozivnice |

200,00 KM |

|

Plakati |

200,00 KM |

|

Katalozi |

250,00 KM |

|

|

|

4. |

Putni troškovi |

|

|

prevoz autora |

300,00 KM |

|

prevoz izložbe |

300,00 KM |

|

|

|

5. |

Smještaj |

300,00 KM |

UKUPNO |

2.250,00 KM |

|

OČEKIVAN IZNOS SREDSTAVA |

1.500,00 KM |

|

PRIMICI

Narodno pozorište Sarajevo se u 2009. godini finansiralo iz tekućeg i kapitalnog budžeta, od sredstava Ministarstva kulture i sporta, namjenskih prihoda, sopstvenih prihoda koje čine: prihodi od prodatih ulaznica, od zakupa, prodaje kataloga, koprodukcije, od glumačkog restorana i od otkupa tenderske dokumentacije. Po Izvještaju o novčanim tokovima III ukupni primici Narodnog pozorišta Sarajevo iznose 3.107.673,90 KM, a po nalazima državnog revizora 3.111.313,45 KM.

Utvrđenu strukturu primitaka čine:

Budžetska sredstva na komercijalnom računu Narodnog pozorišta Sarajevo |

1.399.353,25 |

Isplata Trezora po zahtjevima, izvan komercijalnog računa Narodnog pozorišta Sarajevo |

953.887,62 |

Ukupna budžetska sredstva po zahtjevima za plaćanje Narodnog pozorišta Sarajevo |

2.353.340,87 |

Sredstva Ministarstva kulture sa Centralnog računa Državnog Trezora |

586.614,67 |

Priliv na komercijalnom računu Narodnog pozorišta Sarajevo sa Centralnog računa Trezora |

1.985.967,92 |

Sopstveni prihodi na komercijalnom računu Narodnog pozorišta Sarajevo |

164.423,50 |

Sopstveni prihodi na deviznom računu Narodnog pozorišta Sarajevo |

5.123,00 |

Ukupni sopstveni prihodi |

169.546,50 |

Prihodi Zavoda za zapošljavanje na redovnom računu Narodnog pozorišta Sarajevo |

1.911,41 |

Ukupno: |

3.111.313,45 |

Primici zbirno po izvorima priliva sredstava

Grafički prikaz procentualnog učešća

Prihodi Budžeta

Ostvareni prihodi Narodnog pozorišta Sarajevo iz budžeta u 2009. godini, po zahtjevima za plaćanje, iznose 2.353.240,87 KM, od čega je 1.399.353,25 KM gotovinski preneseno na komercijalni račun, a sa 953.887,62 KM Državni trezor je direktno izmirivao obaveze subjekta revizije. Rebalansom budžeta planirana sredstva za Narodnog pozorišta Sarajevo su iznosila 2.734.171,89 KM, od čega se na Program Pozorišne djelatnosti odnosi 2.061.244,82 KM, a na Program Administracije 672.927,07 KM. Izvršenje planiranih budžetskih sredstava je 86,07%, ili manje za 380.931,02 KM.

Procentualno ostvarenje prihoda budžeta po programima:

Revizijom nisu utvrđena neslaganja evidencije Glavne knjige sa izvještajem

Državnog trezora, za sredstva koja nisu uplaćivana na račun Narodnog pozorišta

Sarajevo , a sa kojima su

izmirene obaveze po osnovu poreza, doprinosa, i prireza u iznosu od 375.425,39

KM, i obaveze prema dobavljačima roba i usluga u iznosu 578.462,23 KM.

Evidentirani prihod Glavne knjige po tom osnovu, za Program Pozorišne

djelatnosti iznosi 653.182,81 KM, a za Program Administracije 300.704,81

KM.

Prihod od iznajmljivanja prostora

Za prihode od iznajmljivanja Velike i Press sale utvrđen je cjenovnik od 19.01.2009. godine.

Revizijom je utvrdjeno da ostvareni prihodi od iznajmljivanja prostora po Glavnoj knjizi iznose 65.650,00 KM. Revizijom je utvrđeno, da priliv od 55.600,00 KM nema karakter datih prihoda, jer je ostvaren po Ugovoru o saradnji sa JP Radio i Televizija Bosne i Hercegovine. Izvršenje ugovorenih obaveze je regulisano putem kompenzacija. Izjava o kompenzaciji je potpisana 04.01.2009. godine.

Prihod od prodatih ulaznica sopstvenih i gostujućih predstava

Prodaja ulaznica (za realizaciju sopstvenih i gostujućih umjetničkih sadržaja), vrši se preko biletarnice koja je u sklopu Službe prodaje Sektora za marketing. Prodaja ulaznica je regulisana Cjenovnikom, za predstave koje se realizuju na Velikoj i Maloj sceni. Prihod od ulaznica se ostvaruje: gotovinskim, virmanskim i kompenzacionim načinom plaćanja. U toku 2009. godine znatan broj ulaznica je izdat besplatno. Za gotovinsku i virmansku prodaju dati su popusti, kojima su gotovinski prihodi umanjeni za 4.190,50 KM, a virmanski za 4.483,80 KM. Realizacija popusta, sa većinom kupaca se sprovodi usmenim dogovorom, a odnosi se na: državne organe, obrazovne ustanove, udruženja, komore, centre, kancelarije, Centralnu banku, pravna lica. Revizija je obuhvatila kontrolu načina rada i sistema unutrašnje kontrole službe

prodaje, pri čemu je utvrđeno:

- Da se prodaja ulaznica vrši u biletarnici preko posebnog informacionog programa, po kome je posebno određena prodaja: gotovinska, virmanska, kompenzaciona, kao i gratis izdavanje;

- Za prodaju koja će se realizovati virmanski, putem kompezacija i izdavanje gratis ulaznica, biletar dobija usmene naloge od strane rukovodioca službe;

- Ulaznice (na kojima je dat naziv predstave, vrijeme, strana partera, broj reda i sjedišta, kao i serijski broj) se izdaju kompjuterski;

- Dnevne gotovinske prihode od prodaje, biletar sravnjava sa programskom listom koju potpisuje i sa gotovinom predaje blagajniku;

- Blagajnik preuzima gotov novac, koji se ne evidenira u blagajnu (osim manjeg iznosa koji je utvrđen revizijom), potpisuje se u svesku biletara, nakon čega vrši uplatu na žiro račun subjekta revizije;

Ostvarena prodaja ulaznica po pregledu Službe prodaje sa uračunatim

popustom za gotovinsko i virmansko, kao i kompezaciono plaćanje

bez popusta data je u tabeli:

Prihodi od prodatih predstava i koprodukcije

Ukupno evidentirani prihod od prodatih predstava, odnosno od gostovanja Narodnog pozorišta Sarajevo je 15.323,00 KM, dok je prihod od koprodukcije 9.100,00 KM.

Revizijom je utvrđena knjigovodstvena greška, po kojoj prihodi od gostovanja pozorišta iznose 10.323,00 KM, a od koprodukcije 14.100,00 KM. Data činjenica ne utiče na tačnost prihoda u ukupnom iskazu. Prihod od gostovanja je ostvaren preko sklopljenih ugovora subjekta revizije sa

kupcima koji su zainteresovani za pozorišne predstave. U toku 2009. godine sklopljena su četiri ugovora sa utvrđenim međusobnim obavezama. Prihodi po nepisanom pravilu pripadaju kulturnom centru u kojem su predstave odigrane. Prihod od koprodukcije je ostvaren po osnovu ugovora subjekta revizije sa Opštinom Sarajevo i po osnovu rješenja Muzičkog centra BiH.

IZDACI

Računovodstvena evidencija subjekta revizije se vodi na obračunskoj osnovi uz primjenu Pravilnika o jedinstvenoj klasifikaciji računa za budžet Federacije, i budžete vanbudžetskih fondova i budžete opština. Revizijom je izvršeno razgraničenje ukupnih evidentiranih izdataka po Programima na osnovu organizacionih jedinica, koje pripadaju određenom Sektoru odnosno Programu, pri čemu su utvrđeni izdaci tekućeg perioda u ukupnom iznosu od 3.241.650,93 KM, od kojih se na: Pozorišnu djelatnost odnosi 2.348.587,63 KM, a na Administraciju 893.063,30 KM.

Izdaci za bruto zarade i doprinose na teret poslodavca

Po Pravilniku o izmjenama i dopunama Pravilnika

o organizaciji i sistematizaciji poslova i radnih zadataka predviđeno

je 197 izvršioca. Stvarni broj zaposlenih izvršioca je manji za četrdeset

pet, što je i pokazatelj neusklađenosti Pravilnika o organizaciji i sistematizaciji

radnih mjesta sa stvarnim potrebama. Manji broj zaposlenih od predviđenog

je po izjavi rukovodioca finansija, poslijedica nerealizovane zamisli,

prilikom Pravilnika, da će Narodno pozorište Sarajevo u okviru svoje djelatnosti

obuhvatiti i rad ostalih pozorišta u Bosni i Hercegovini.

Revizijom je izvršena kontrola personalnih dosijea zaposlenih. Rad na

neodređeno vrijeme su zasnivala 132 izvršioca dok je 20 na određeno radno

vrijeme. Stupanjem na snagu Zakona o pozorišnoj djelatnosti, pozorišni

umjetnici Ugovorom o angažmanu i Rješenjem o raspoređivanju, nakon javnog

oglašavanja, zasnivaju radni odnos na određeno vrijeme. Rješenjem o raspoređivanju

za sve zaposlene, utvrđeni su koeficijenti grupe po Kolektivnom ugovoru

za oblast kulture.

Revizijom nisu utvrđene nepravilnosti u primjeni koeficijenata za utvrđivanje

osnovne zarade, kao ni kod utvrđivanja uvećanja zarade po osnovu minulog

rada. Po Izvještaju o novčanim tokovima III iskazani planirani izdaci

za bruto zarade i doprinose na teret polodavca iznose 1.098.876,56 KM,

a izvršenje 1.086.901,57 KM, što je identično sa izvještajem Državnog

trezora. Obračunate obaveze tekućeg perioda za bruto zarade i doprinose

na teret poslodavca u iznosu od 1.149.105,32 KM su veće od plana za 50.228,76

€, ili za 4,57%.

Ostala lična primanja

Planom predviđeni izdaci za ostala lična primanja iznose 76.846,00 KM. Po Glavnoj knjizi, kako je iskazano i u Godišnjem izvještaju izdaci iznose 116.822,26 KM, što znači više za 39.976,26 KM ili za 52,02%. Od ukupnog izdatka na Pozorišnu djelatnost se odnosi 60.123,76 KM, a na Administraciju 56.698,50 KM. Izdatke za ostala lična primanja po Glavnoj knjizi čine: Jubilarne nagrade u iznosu od 1.650,00 KM, izdaci za regres u iznosu od 26.160,75 KM, naknade za topli obrok 44.755,00 KM, pomoći zaposlenima u iznosu od 44.256,51 KM. Revizijom je, od ukupno evidentiranih izdataka za ostala lična primanja kontrolisano 85,87%, pri čemu su utvrđene nepravilnosti kod izdataka na ime pomoći zaposlenima. Preko računa je isplaćeno 20.761,01 KM, a preko blagajne 23.495,50 KM. Isplata preko računa se odnosi na pomoć za liječenje i pomoć u slučaju smrti po Odlukama u iznosu od 1.671,01 KM. Od ostalih isplaćenih pomoći u iznosu od 19.090,00 KM, na dodatno angažovanje zaposlenih po Odlukama se odnosi 15.490,00 KM. Dodatno angažovanje zaposlenih predstavlja prekovremeni rad što stvara obavezu oporezivog dohotka. Predviđeno je da radno vrijeme zaposlenog može trajati i duže od punog radnog vremena, ako se odgovarajućom organizacijom rada i rasporedom radnog vremena ne može završiti iznenada povećani obim poslova. Rad duži od punog radnog vremena može trajati samo onoliko vremena koliko je neophodno da se otklone uzroci zbog kojih je uveden.

Zarade po osnovu ostvarenih rezultata rada

Uvećanje zarada zaposlenih je izvršeno po Odlukama o:

- Umjetničkom dodatku kojim se mjesečna zarada uvećava 5%;

- Uvećanju zarade umjetnicima po odigranim predstavama za 10% i 20%;

- Ugovoreno uvećanje zarade umjetnicima po odigranim predstavama u visini mjesečne zarade.

Revizijom su utvrđene sljedeće nepravilnosti:

- Odluka o umjetničkom dodatku od 5%, donešena je 11.02.2008. godine, a odnosi se na

pozorišne umjetnike angažovane za realizaciju predstava. Naknade po navedenom osnovu nisu obračunate sa osnovnim zaradama, što nije u skladu sa Zakonom o porezu na dohodak fizičkih lica. Izdaci su evidentirani na računu autorskih honorara, za koje su obračunati porezi i prirezi, ali ne i doprinosi za obavezno socijalno osiguranje.

- U toku 2009. godine donošene su Odluke u skladu sa Kolektivnim ugovorom za oblast

kulture o uvećanju osnovne zarade za 10% i 20%. Uvećane zarada su obračunate sa osnovnim zaradama. Za navedena uvećanja nisu po Kolektivnom ugovoru za oblast kulture, utvrđena mjerila, normativi i kriterijumi vrednovanje rada.

- Autorski honorari u visini jedne mjesečne zarade utvrđuju se Ugovorom o autorskom

djelu, sa obračunatim porezima i prirezima.Visina honorara nije utvrđena po odlici Pozorišnog savjeta, već po procjeni i usmenoj odluci direktora Narodnog pozorišta Sarajevo, što ima za poslijedicu „diskrecionu“ potrošnju.

Izdaci za autorske honorare

Izdaci za autorske honorare iznose 633.636,63

KM, od čega se na Program Pozorišne djelatnosti odnosi 601.261,98 KM,

a na Administraciju 32.374,65 KM. Uzorkom je obuhvaćeno 557.271,58 KM,

ili 87,95% ukupnih izdataka. Osnovu evidentiranih izdataka čine ugovori

o autorskom djelu, ugovori o djelu, naknade članovima Pozorišnog savjeta,

uvećane zarade od 5% za umjetnike Narodnog pozorišta Sarajevo i izdatak

na ime zakupa stana za smještaj stranih pozorišnih umjetnika. Ugovori

o autorskom djelu su sklopljeni sa angažovanim pozorišnim umjetnicima

sa strane, kao i sa umjetnicima Narodnog pozorišta Sarajevo. Ukupni izdaci

za umjetnike Narodnog pozorišta Sarajevo iznose 68.961,00 KM, a naknade

članovima Pozorišnog savjeta 10.656,78 KM.

Od ukupnog iznosa izdataka, gotovinski preko blagajne je isplaćeno 120.774,00

KM,

od čega se na strane umjetnike ne odnosi 9.639,00 KM . Revizijom je utvrđeno

da visina naknada za angažman stranih umjetnika nije regulisana internim

aktom, koji bi podrazumijevao utvrđivanje kriterijuma i mjerila, kao i

regulisanje načina plaćanja, kako bi se od strane odgovornog službenika

za finansije uspostavila kvalitetnija kontrola gotovog novca.

Program Pozorišne djelatnosti

Ukupne evidentirane tekuće obračunate obaveze Pozorišne djelatnosti iznose 2.348.587,63 KM. Osim prethodno kontrolisanih izdataka na nivou subjekta revizije za (zarade, obaveze iz i na zarade, ostala lična primanja, zarade po osnovu ostvarenih rezultata rada), ostale evidentirane obaveze iznose 942.149,91 KM, od čega je preko blagajne isplaćeno 104.066,16 KM. Revizijom je, od obračunatih izdataka, u iznosu od 838.083,75 KM (osim blagajne) uzorkom je obuhvaćeno 798.341,82 KM, ili 95,26%, pri čemu su utvrđene slijedeće nepravilnosti:

- Nepoštovanje Zakona o javnim nabavkama kao i zbirna knjiženja računa po pojedinim promjenama:

- Usluge održavanja opreme u ukupnom iznosu od 62.225,79 KM, od kojeg je uzorkom obuhvaćeno 56.795,02 KM, ili 91,27%. Izdaci vezani za usluge održavanja opreme od strane sedam dobavljača iznose 42.615,06KM, od čega je po računima pojedinih dobavljača utvrđeno usitnjavanje nabavki, a po pojedinim su bili ispunjeni uslovi za šoping metodu. Utvrđena su i zbirna knjiženja računa različitih dobavljača na istoj promjeni.

- Troškovi zakupa poslovnog prostora u ukupnom iznosu od 100.084,73 KM koji je uzorkom obuhvaćen 100%. Izdatak u iznosu od 96.372,90 KM se odnosi na zakup poslovnog prostora po ugovoru iz 2008. godine, za koji nije sproveden postupak javnih nabavki.

- Troškovi opremanja predstava-materijal u ukupnom iznosu od 90.184,76 KM, od kojeg je uzorkom obuhvaćeno 82.433,19 KM, ili 91,40%. Postupak javnih nabavki nije sproveden: kod izdatka za usluge auto prevoza u iznosu od 5.232,30 KM, a koji je knjižen kao zbir više računa;kod izdatka koji je iskazan zbirno za dva dobavljača u iznosu od 36.787,77 KM.

- Usluge štampe ulaznica, kataloga, plakata u ukupnom iznosu od 49.726,75 KM, od kojeg je uzorkom obuhvaćeno 49.644,85 KM ili 99,84%. Evidentirani izdatak u iznosu od 48.662,05 KM, se odnosi na usluge jednog dobavljača po ugovoru koji nije sklopljen na osnovu sprovedenog postupka javnih nabavki.

- Troškovi gostujućih stranih ansabala u ukupnom iznosu od 181.901,25 KM, od kojeg je uzorkom obuhvaćeno 178.183,01 KM, ili 97,96%. Utvrđene nepravilnosti se odnose na zbirna knjiženja računa po pojedinim promjenama, kao i nepoštovanje Zakona o javnim nabavkama: kod usluga avio prevoza i hotelskog smještaja u ukupnom iznosu izdataka od 57.138,90 KM; kod izdatka za hotelski smještaj u ukupnom iznosu od 18.248,08 KM; kod izdataka u iznosu od 8.272,36 KM, koji se odnose na usluge avio-agencije.

- Pružene usluge opremanja prestava u ukupnom iznosu od 21.170,07 KM, od kojeg je uzorkom obuhvaćeno 16.290,86 KM, ili 76,95%. Po pojedinim promjenama knjiženo je zbirno više računa za različite usluge.

- Telefonske usluge – mobilni telefon u ukupnom iznosu od 3.087,35 KM koji je uzorkom obuhvaćen 100%. Ukupni rashodi telefonskih usluga Narodnog pozorišta Sarajevo iznose 17.986,07 KM, od čega je preko blagajne isplaćeno 1.913,18 KM.

- Usluge hemijskog čišćenja garderobe u ukupnom iznosu od 9.529,91 KM, od kojeg je revizijom obuhvaćeno 9.353,71 KM ili 98,15% . Utvrđene nepravilnosti se odnose na nepoštovanje Zakona o javnim nabavkama.

- Troškovi održavanja gradjevinskih objekata u ukupnom iznosu od 13.273,49 KM, od kojih je uzorkom obuhvaćeno 13.095,65 KM, ili 99%. Izdatak u iznosu od 12.720,24 KM se odnosi na istog dobavljča usluga gdje nije sproveden postupak javnih nabavki.

- Usluge fotografisanja u ukupnom iznosu od 6.608,14 KM koji je uzorkom obuhvaćen 100%. Revizijom je utvrđeno usitnjavanje nabavki, obzirom da se izdatak u iznosu od 6.434,98 € odnosi na istog dobavljača.

- Utvrđene nepravilnosti kod izdataka za službena putovanja:

- Izdaci za usluge prevoza u iznosu od 16.869,00 KM, od kojih je uzorkom obuhvaćeno 14.605,00 KM, ili 86,58%. Postupak javnih nabavki nije sproveden obzirom da se evidentirani izdatak odnosi na usluge jednog dobavljača

- Izdatak za službeni put u zemlji iznosi 10.787,8 KM od kojih uzorkovano 9.501,60 KM, ili 88,07%.

- Izdatak za službeni put u inostranstvo iznosi 6.669,14 KM, od kojeg je uzorkom obuhvaćeno 5.367,34 KM ili 80,48%.

Cilj seminarskog rada bio je predstaviti specifičnosti računovodstva

u kulturi. Ovu temu smo obradili tako što smo napravili tri tematske cjeline.

U prvom dijelu smo naveli nešto uopćeno o pojmu računovodstva, a drugi

dio se odnosio na teorijski dio pojma kulture i njenih osnovnih karakteristika.

Nakon prezantirana prva dva teoretska dijela, u trećem dijelu smo se fokusirali

na praktičnu primjenu računovodstva u kulturi.

Kao primjer u tećem dijelu smo naveli program rada Javne ustanove Bosanski

kulturni centar Sarajevo za 2009. godinu. Istraživanjem ove teme došli

smo do vrlo zanimljivih informacija o radu Bosanskog kulturnog centra

Sarajevo, kao i o ostalim ustanovama kulture, specifičnostima računovodstva,

zatim o finansiranju namjenjenom za kuturu u BiH.

Došli smo do informacija da su u Godišnjem izvještaju o izvršenju budžeta

za 2010. godinu, iskazani rashodi i izdaci u iznosu od 11.333.985 KM što

predstavlja izvršenje 99,17 % odobrenih budžetskih sredstava od 11.428.762

KM sredstava koja su odobrena Izmjenama i dopunama Budžeta FBiH za 2010.

godinu.

Struktura iskazanih rashoda i izdataka je sljedeća: tekući transferi 81,96

% (9.289.696 KM), primanja zaposlenih 14,28 % (1.618.300 KM), izdaci za

materijal i usluge 2,35 % (266.917 KM), nabavka stalnih sredstava 0,96

% (109.072 KM) i kapitalni transferi 0,45 %(50.000). Tekući

transferi Ministarstva iskazani su iznosu od 9.289.696 KM, što u odnosu

na odobrena sredstva operativnim budžetom za 2010. godinu predstavlja

ostvarenje od 99,89 %. U okviru navedenog izvršenja, na tekuće transfere

koji se realizuju od strane Ministarstva odnosi se 4.497.696 KM (Transfer

za kulturu od značaja za FBiH 1.290.499 KM, Transfer za udruge građana

i organizacija u oblasti kulture 304.000 KM, Transfer za obnovu kulturnog

i graditeljskog nasljeđa 1.520.499 KM i Transfer za sport od značaja za

FBiH 1.382.698 KM), a na tekuće transfere koji se realizuju putem 4 fondacije

(za kinematografiju, za bibliotekarsku, izdavačku i muzičku, scensku i

likovnu djelatnost) odnosi se 4.792.000 KM. Tekući transferi koji se realizuju

od strane Ministarstva (Transfer za kulturu od značaja za FBiH, Transfer

za udruge građana i organizacija u oblasti kulture, Transfer za obnovu

kulturnog i graditeljskog nasljeđa i Transfer za sport od značaja za FBiH)

nisu utvrđeni zakonskim propisima.

Možemo zaključiti da Federalno ministarstvo kulture i sporta treba donijetiStrategiju

razvoja kulture i Strategiju razvoja sporta, kao i poduzeti aktivnosti,

u skladu sa nadležnostima u cilju donošenja Zakona o kulturi u FBiH, kao

i ostale provedbene propise, u cilju uređenja oblasti kulture u FBiH.

- Adižes I., "Menadžment za kulturu", Graph Style, Novi Sad, 2008. God.

- Grupa autora, “Računovodstvo II”, III izdanje, Svjetlost, Sarajevo, 1990.

- Ilić G., “Savremeno računovodstvo”, Savremena administracija, Beograd, 1995.

- Jahić M., „Finansijsko računovodstvo“, Zavod za računovodstvo i reviziju FBiH, Sarajevo, 2001.

- Jahić M., “ Računovodstveni standardi – komentar i primjena”, Revicon, Sarajevo, 1999.

- Jeknić R.,Crespi F., „ Sociologija kulture, politička kultura“, Zagreb, 2006

- Kapić J., Računovodstvo, Ekonomski fakultet Sarajevo, Sarajevo 2008.g.

- Klobučar J., “Računovodstvo”, Ekonomski fakultet, Sarajevo, 2003

- Nikolajević-Teofanović R., “Osnovi knjigovodstva”, Savremena administracija, Beograd, 1968.

- Zebić M., Život i rad Dubrovčanina Benka Kotrulića i njegov spis: O trgovini isavršenom trgovcu, Titograd, 1963.

- Žager K., Žager L. „Računovodstveni standardi, finansijski izvještaji i revizija“, op. cit.,

- Vujadinović, Dimitrije, Fondacija Balkan Kult, Okrugli sto «Inkubatori kulturnih industrija – Razvoj privatnih muzeja u Srbiji», Zbornik radova, Beograd 2008.

Internet izvori:

- http://www.vrifbih.ba/javni-izvj/budzet/pdf/Izvj_Fed_min_kulture_i_sporta_2010.pdf [pristupljeno 20.04.2012.god]

- http://skupstina.ks.gov.ba/sites/skupstina.ks.gov.ba/files/0012program%20rada%20-%20BKC.pdf [pristupljeno 16.04.2012.god]

- http://web.efzg.hr/dok/RAC/Dionicka%20i%20menadzment%20kultura.pdf [pristupljeno 18.04.2012.god.]

- http://www.scribd.com/doc/62305821/FINANCIJSKO-SKRIPTA pristupljeno 15.04.2012.god]

- http://hr.wikipedia.org/wiki/Kultura [pristupljeno 18.04.2012.god.]

- http://www.scribd.com/doc/51659672/KULTURA [pristupljeno 15.04.2012.god.]

preuzmi

seminarski rad u wordu » » »