OSTALI SEMINARSKI RADOVI

IZ RAČUNOVODSTVA |

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

Računovodstvena likvidatura dokumenata

Dokumentaciju u knjigovodstvu čine pisane isprave kojima se potvrđuje

nastanak određenog poslovnog događaja. U dnevniku i glavnoj knjizi računovodstveno

se obuhvataju samo dokumentovane poslovne promene. Dakle, ukoliko ne postoji

odgovarajući dokument knjiženje je bez ikakvog značaja. Zbog svega toga

je i nastala poznata sintagma "ni jedno knjiženje bez dokumenta"

( na nemačkom: "Keine Buchung ohne Beleg").

U cilju obezbeđenja pune tačnosti i regularnosti knjigovodstva i finansijskih

izveštaja koji se na osnovu njega sastavljaju (bilans stanja, bilans uspeha),

u svim zemljama sveta, a takođe i u našoj zemlji, doneti su odgovarajući

zakonski propisi kojima se normativno obezbeđuje verodostojnost i sadržina

knjigovodstvenog dokumenta.

Dokument se sastavlja u momentu nastanka poslovne promene. Da bi se olakšalo

sastavljanje dokumenata izrađuju se obrasci za tipične i ponovljive poslovne

promene, koji sadrže fiksne elemente.

Bitni elementi svakog knjigovodstvenog dokumenta su:

• naziv i broj dokumenta

• mesto i datum izdavanja

• sadržina promene

• razlog promene

• odgovorna lica za nastalu promenu

Formalnu i računsku kontrolu dokumenta obavlja likvidator. Kontrolisana

dokumenta su osnova za kontiranje i knjiženje poslovne promene. Sva dokumenta

podležu trima kontrolama: formalnoj, računskoj i suštinskoj.

VRSTE I PODELA KNJIGOVODSTVENIH DOKUMENATA

Ukupna knjigovodstvena dokumentacija može se klasifikovati sa različitih

tački gledišta. Najčešće se deli na eksternu i internu dokumentaciju.

Eksterna knjigovodstvena dokumentacija obuhvata sva ona dokumenta koja proizlaze iz poslovnih odnosa sa spoljnim poslovnim partnerima. U ovu grupu ubrajamo:

• fakture dobavljača (ulazne fakture),

• izveštaji o novčanim tokovima (izvodi sa tekući računa) i sl.

Interna knjigovodstvena dokumenta su ona koja se formiraju u preduzeću,

kao što su:

• izlazne fakture,

• trebovanja, radne liste,

• prijemnice,

• izdatnice i sl.

.

ČUVANJE KNJIGOVODSTVENIH DOKUMENATA

Čuvanje knjigovodstvenih dokumenata je jedna od obaveza preduzeća regulisana zakonskim propisima. Sva knjigovodstvena dokumenta moraju se čuvati godinu dana, pomoćne knjige pet godina, a završni račun i isplatne liste ličnih dohodaka trajno. Takođe knjigovodstvena dokumenta moraju biti obezbeđena i sređena na način da se do njih može lako doći.

PRIJEM, KONTROLA, ANALIZA I ČUVANJE DOKUMENATA, INFORMACIJA I POŠTE

U praksi svake kompanije ali i pojedinačno njenih sektora, sekretarijata,

kabineta je da u svom okviru vodi dnevnik korespondencije, odnosno likviditiranje

svih dokumenata koja ulaze ili izlaze iz kompanije, sektora, sekretarijata,

kabineta i sl. U dokumente spadaju poslovna pisma, faksovi, memorandumi,

zapisnici, molbe, zahtevi i razne druge vrste dopisa. Svi dokumenti se

čuvaju u fajlovima po arhivskim pravilima (neki dokumenti se moraju čuvati

trajno, a neki ne i sl.). Arhiva mora biti ažurirana redovno hronološkim

redom pristizanja i slanja dokumenata.

Svaka informacija i dokument moraju biti prezentovani pretpostavljenom.

Dokumenti i pošta koja ulazi (izlazi) u kancelariju bivaju registrovani

u poseban ulazni (izlazni) file u računaru ili posebnom dnevniku i čuvan

u arhivi sa posebnim ulaznim (izlaznim) brojem. Postoji razlika između

fajova za dokumente koji stižu iz odeljenja unutar kompanije ili van nje.

Delovodnik može da se vodi u računaru ili posebnoj knjizi, a treba da

sadrži broj ulaza/izlaza, datum, predmet, odnosno sadržaj, kome je upućen

dokument, od koga kao i naznaku kome je još dostavljen dokument. Ukoliko

se radi o faks porukama onda je u delovodniku potrebno naglasiti da se

radi o takvoj vrsti dokumenta.

U primeru sve navedeno može da izgleda ovako:

- oznaka izlaznog dokumenta - 028/mark/07; izlazni faks dokument - 029F/mark/07

- oznaka ulaznog dokumenta - 112/ul-mark/96; ulazni faks dokument 0205F/ul-mark/96

Oznake se mogu dati i na neki drugačiji način, drugom numeracijom, ali

je važno slediti princip.

Dnevnik ulaznih i izlaznih dokumenata možete rasporediti poštu u 3-4 kategorije.

Pisma adresirana na ime neke osobe predaju se neotvorena. Unesite u dnevnik

primljene faksove (poštu). Na svaki faks ili primljenu poštu rok povratne

informacije je 24 časa.

LIKVIDATIRANJE DOKUMENATA

Likvidatura dokumenata ima dve osnovne namene:

- da omogući vođenje knjiga ulaznih/izlaznih dokumenata i

- da omogući čuvanje izvornih dokumenata u bazi podataka sistema.

Knjiga ulaznih/izlaznih dokumenata (Prilog 1.) služi za evidentiranje

dokumenata koji se šalju iz preduzeća ili su stigli u preduzeće. Tipična

je evidencija ulaznih faktura. Svaka faktura dobavljača dobija svoj identifikacioni

broj, izvorni broj – broj koji je fakturi dodelio dobavljač, datum fakture,

datum dospeća, iznos fakture i šifru dobavljača. Likvidacija znači poravnanje

(obračun) međusobnih novčanih obaveza, odnosno računa. Obavezno se evidentira

osoba kod koje se nalazi ulazna faktura.

Inače, Likvidator je lice koje vrši obračunavanje i raščišćavanje računa,

predstavnik ili zastupnik mase, obračunavalac, raspravnik.

Dužnosti osobe koja radi kao likvidator računovodstvene dokumentacije je:

- Kontrola ulazne i izlazne dokumentacije;

- Operativna evidencija kupaca i dobavljača;

- Evidencija primljenih i datih sredstava obezbeđenja;

- Praćenje blagajničkih troškova i dokumenata;

- Redovno podnošenje izveštaja;

Lica koja sastavljaju i vrše prijem računovodstvenih isprava, dužna su

da potpisanu ispravu i drugu dokumentaciju u vezi sa nastalom promenom

dostave računovodstvu odmah po izradi, odnosno prijemu, a najkasnije u

roku od tri dana od dana kada je poslovna promena nastala, odnosno u roku

od tri dana od datuma prijema.

Lica koja vode poslovne knjige, posle sprovedene kontrole primljenih računovodstvenih

isprava, dužna su da računovodstvene isprave proknjiže u poslovnim knjigama

narednog dana, a najkasnije u roku od pet dana od dana prijema.

VAŽNOST LIKVIDATIRANJA KNJIGOVODSTVENIH DOKUMENATA ZA KVALITET KNJIGOVODSTVENE EVIDENCIJE

Imajući na umu sve što smo prethodno rekli o knjigovodstvenim dokumentima, možemo reći i zašto je važno likvidatirati knjigovodstvena dokumenta, zaključujemo sledeće:

• Knjigovodstvena dokumenta čine osnov knjigovodstvene evidencije i bez njihovog likvidatiranja ona ne bi mogla registrovati ni jednu poslovnu promenu ili operaciju,

• Kvalitet knjigovodstvenih dokumenata uslovljava kvalitet knjigovodstvenog likvidatiranja, pa možemo reći da je kvalitet knjigovodstvenih podataka funkcija kvaliteta njene dokumentacije, zbog čega kontrola dokumenata mora biti, takoreći rigorozna,

• Kontrola i revizija poslovnih promena i same njene knjigovodstvene likvidature neostvariva je bez odgovarajuće i uredne knjigovodstvene dokumentacije,

• Kao nosioci podataka i informacija, knjigovodstvena dokumenta predstavljaju još uvek neophodan medijum i komunikaciono sredstvo za široku lepezu podataka i informacija potrebnih za vođenje poslova i upravljanje u preduzeću.

Važnost knjigovodstvenih dokumenata za kvalitet knjigovodstvene likvidature

je neosporna, te iako smo ih dotakli samo u najneophodnijem obimu, ipak

smo ovu činjenicu u priličnoj meri istakli.

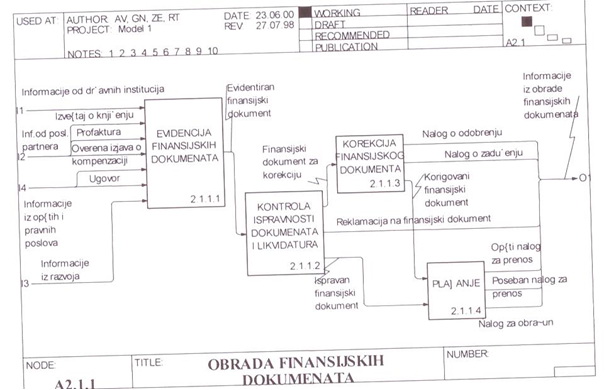

Slika 1. Šematski prikaz - dekompozicioni dijagram obrade finansijskih dokumenata

Aktivnost 2.1.1.1. Vodjenje finansijskih dokumenata se

izvodi na osnovu informacija iz državnih institucija, informacije od partnera

( izveštaj o knjiženju, profaktura, overena izjava o kompenzaciji), informacija

iz opštih i pravnih poslova ( ugovor) i informacija iz razvoja.

Aktivnost 2.1.1.2. Kontrola ispravnosti dokumenata i likvidatura Na osnovu evidentiranih finansiskih dokumenata izvodi se Aktivnost 2.1.1.2. Kontrola ispravnosti dokumenata i likvidatura izlaza su: finansijska dokumenta za korekciju, reklamacija na finansijski dokument i ispravan finansijski dokument.

Aktivnost 2.1.1.3. Korekcija finansijskih dokumenata Na osnovu ulazne informacije finansijski dokument za korekciju u okviru aktivnosti "2.1.1.3. Korekcija finansijskih dokumenata" izlazne informacije su: korigovani finansijski dokument, nalog o odobrenju i nalog o zaduženju.

Aktivnost 2.1.1.4. Plaćanje Na osnovu finansijskih dokumenata koji su ispravni ili korigovani u okviru aktivnosti "2.1.1.4. Plaćanje" dobijaju se izlazne informacije vezane za nalog koji može biti: opšti nalog za prenos, poseban nalog za prenos i nalog za obračun.

ZAKLJUČAK

U realizaciji aktivnosti kod velikih i složenih privrednih sistema dolazi

do raznovrsnih poslovno finansijskih odnosa između organizacionih celina,

odnosno segmenata preduzeća. U cilju realnog finansijskog izveštavanja

o uspešnosti poslovanja delova neophodno je pratiti kretanje učinaka istih

na području internog i eksternog tržišta. U tu svrhu za obračun i iskazivanje

rezultata poslovanja neophodno je sačiniti matricu kretanja učinaka (proizvoda,

poluproizvoda, usluga) između organizacionih celina. Jer, organizacione

celine se mogu javiti u ulozi davaoca učinaka, ali i primaoca učinaka.

U tom smislu matrica kretanja učinaka predstavlja pretpostavku i polazište

obračuna između organizacionih celina i obračuna ostvarenja svake organizacione

celine pojedinačno. Takođe, za kreiranje i izradu toka kretanja računovodstvene

dokumentacije, kao osnove za knjigovodstvenu evidenciju i kontrolu sprovedene

knjigovodstvene evidencije.

Funkcija interne kontrole kao likvidatura računovodstvenih dokumenata

danas je sve više značajna. Njena uloga se pojačava razvojem informatičke

tehnologije i elektronskog bankarstva. Metode i mere interne kontrole

u takvim uslovima rasta moraju biti sofisticirane.

Politike i procedure su ključna pretpostavka dobrog funkcionisanja interne

kontrole, za to se naravno, podrazumeva dobro obrazovano, kompetentno

i profesionalno osoblje. Nadzorni odbor i rukovodstvo preduzeća pažnju

trebaju posvetiti računovodstvenim procedurama, budući da je računovodstveno

praćenje i registrovanje novčanih transakcija ključna preokupacija interne

kontrole.

Na kraju treba istaći da su interne kontrole u smislu obavljanja računovodstvene

likvidature dokumenata, uopšteno posmatrano, neophodne organizaciji kako

bi joj pomogle u upravljanju rizikom poslovanja.

LITERATURA

1. prof.dr. Alempije Veljović dipl. ing., Kompjuter i kvalitet, ISO 9000: 2000 procesni pristup, Savez inženjera i tehničara Jugoslavije, Beograd, 2001. godina

2. Kapor,P. Međunaordne poslovne finansije, Megatrend univerzitet, Beograd 2008 .godina.

3. Vukašinović,J. Računovodstvo-časopis za računovodstvo, reviziju i poslovne finansije, br. 3-4 2003, Savez računovođa i revizora Srbije, Beograd 2003. godina

4. Zakon o računovodstvu i reviziji, "Službeni glasnik RS", br.46/2006.

5. Pickett K.H., Spencer, Osnovni priručnik za internu reviziju, Savez računovođa i

revizora Srbije, Beograd, 2007.6. Ristić, Ž., Tržište novca, Privredni pregled, Beograd, 2000.

preuzmi

seminarski rad u wordu » » »