OSTALI SEMINARSKI RADOVI

IZ RAČUNOVODSTVA |

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

Značenje dugotrajne materijalne imovine za poslovanje poduzeća

2. POJAM IMOVINE

Imovina je resurs kojeg kontrolira poduzeće kao rezultat prošlih događaja i iz kojeg se očekuje priljev budućih ekonomskih koristi u poduzeće. Buduća ekonomska korist utjelovljena u imovini je potencijalni doprinos, izravno ili neizravno, priljevu novca i novčanih ekvivalenata u poduzeće. Imovina je heterogena kategorija, budući da ukupnu imovinu čine različiti imovinski dijelovi po obliku, značajnosti, vrijednosti, namjeni i načinu funkcioniranja u poslovnom procesu.

2.1. POJAM DUGOTRAJNE MATERIJALNE IMOVINE

Dugotrajna materijalna imovina je ona imovina koja obuhvaća:

- Zemljišta i šume

- Građevinske objekte

- Postrojenja, strojeve i opremu

- Alate, pogonski i uredski inventar, pokućstvo i transportna sredstva

- Stambene zgrade i stanove

- Predujmove za dugotrajnu materijalnu imovinu

- Dugotrajnu materijalnu imovinu u pripremi

Stavke dugotrajne materijalne imovine, odnosno nekretnine, postrojenja i oprema koje se drže radi ponovne prodaje, razvrstavaju se i obračunavaju kao zalihe a ne kao nekretnine, postrojenja i oprema.

Sastavni dijelovi stavke nekretnina, postrojenja i opreme obrađuju se odvojeno kad komponente imaju različiti vijek uporabe ili kada poduzeću pružaju koristi na različite načine čime nužno zahtijevaju primjenu različite stope i metode amortizacije (MRS 16, t.13).

Zemljište i zgrade na zemljištu tretiraju se kao odvojena sredstva. Sredstva dugotrajne materijalne imovine mogu biti stečena:

Pojedinačni predmet nekretnina, postrojenja i opreme koji ispunjava uvjete priznanja u imovinu, treba početno mjeriti po njegovom trošku stjecanja odnosno nabave. Trošak nabave uključuje:

- Kupovnu cijenu

- Uvoznu carinu

- Poreze koji se ne mogu povratiti od poreznih vlasti

- Troškove pripreme mjesta

- Troškove isporuke i rukovanja

- Troškove ugradnje, postavljanja i puštanja u rad

- Troškove za stručne savjete arhitekata i inženjera

- Ostale troškove koji se mogu izravno pripisati dovođenju sredstava u radno stanje

Kod utvrđivanja troška stjecanja oduzimaju se trgovinski popusti i rabati. Upravni i drugi opći troškovi nisu sastavni dio troška nekretnina, postrojenja i opreme osim ako se izravno mogu pripisati i nabavi sredstva ili dovođenju sredstava u radno stanje.

Na neobnovljiva odnosno na sredstva koja se troše sustavno obračunava se amortizacija koja predstavlja trošak tih sredstava tijekom obračunskog razdoblja.

2.2. STJECANJE ZEMLJIŠTA KUPNJOM IZ VLASTITIH SREDSTAVA

Zemljišta čine specifičnu vrstu dugotrajne materijalne imovine zbog

neograničenog vijeka trajanja. Zbog toga se na zemljište ne obračunava

amortizacija (čl. 1. st. 3, Pravilnika o amortizaciji).

Rijetko se mogu pojaviti situacije da zemljište za poduzeće ima ograničeno

trajanje. Tada se sa zemljištem postupa kao sa sredstvom koje se amortizira.

Zemljište se knjiži odvojeno od građevina na tom zemljištu ne uzimajući

u obzir to što mogu biti zajedno nabavljeni. Oni čine zasebne imovinske

oblike i s njima se u računovodstvu postupa odvojeno.

Pošto je zemljište prirodno bogatstvo i dobro od općeg interesa, njegova

uporaba i promet regulirani su posebnim zakonima. Kupoprodaja zemljišta

nije u sustavu PDV-a, stoga se PDV ne obračunava na prodaju zemljišta.

Oslobođenje od plaćanja PDV-a na promet zemljišta propisano je čl. 67,

st. 3 Pravilnika o PDV-u. Porez na promet zemljišta plaća se po stopi

od 5%.

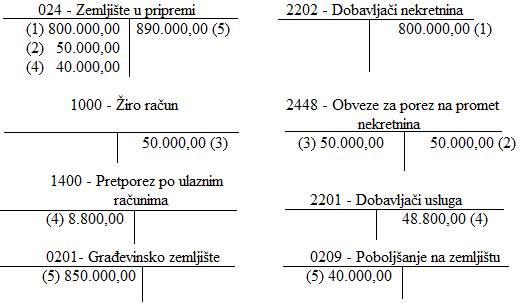

Primjer 1. Stjecanje zemljišta kupnjom i ulaganje u trajno poboljšanje na zemljištu

- Poduzeće je od drugog poduzeća kupilo građevinsko zemljište i primilo fakturu na svotu od 800.000,00 kn.

- Porezna uprava je izvršila procjenu vrijednosti građevinskog zemljišta na svotu od 1.000.000,00 kn i odredila porez na promet nekretnina u svoti od (1.000.000,00 * 0,05 = 50.000,00) 50.000,00 kn.

- Porez je plaćen sa žiro računa.

- Primljena je faktura dobavljača za čišćenje i uređenje građevinskog zemljišta na svotu od 40.000,00 kn, plus 8.800,00 kn PDV.

- Zemljište je stavljeno u uporabu.

Knjiženje u glavnoj knjizi će izgledati ovako:

Izvor: Belak, Vinko: „Osnove profesionalnog računovodstva“, Veleučilište u Splitu, Split, 2002. god. (str. 139)

2.3. STJECANJE GRAĐEVINSKIH OBJEKATA KUPNJOM IZ VLASTITIH SREDSTAVA

Građevinske objekte čine sredstva kao što su hoteli, poslovne zgrade, tvorničke zgrade, restorani, skladišta i slično. Knjiže se početno po trošku stjecanja koji uključuje kupovnu cijenu odnosno troškove izgradnje, kao i sve troškove koji se izravno mogu povezati sa stjecanjem i poreze koji se ne mogu refundirati. U sustavu PDV-a su samo novosagrađene nekretnine, tj. nekretnine sagrađene, isporučene ili plaćene nakon 31. prosinca 1997. godine, tj. od 1. siječnja 1998. godine. Ako novosagrađenu nekretninu stječe poduzetnik koji nije porezni obveznik PDV-a, onda se iznos PDV-a uključuje u nabavnu vrijednost. Ako stjecatelj novosagrađenih nekretnina nije mogao odbiti zaračunani PDV kao pretporez tada se plaća porez na promet nekretnina po stopi od 5%.

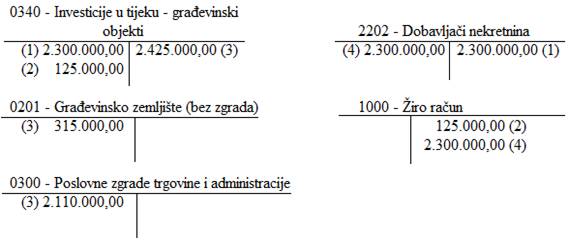

Primjer 2. Stjecanje nekretnine sagrađene prije 1. siječnja 1998. godine kupnjom

- Poduzeće je kupilo od drugog poduzeća poslovnu zgradu i primilo fakturu na svotu od 2.000.000,00 kn za građevinu i 300.000,00 kn za zemljište na kojemu je građevina.

- Porezna uprava je izvršila procjenu vrijednosti poslovne zgrade na svotu od 2.200.000,00 kn a zemljišta na 300.000,00 kn i odredila porez na promet nekretnina u svoti od (2.200.000,00 * 0,05 = 110.000,00) 110.000,00 kn za zgradu i (300.000,00 * 0,05 = 15.000,00) 15.000,00 kn za zemljište. Porez je plaćen sa žiro računa.

- Poslovna zgrada je stavljena u uporabu.

- Plaćena je faktura prodavatelju zgrade.

Knjiženje u glavnoj knjizi izgledat će ovako:

Izvor: Belak, Vinko: „Osnove profesionalnog računovodstva“,

Veleučilište u Splitu, Split, 2002. god. (str. 141)

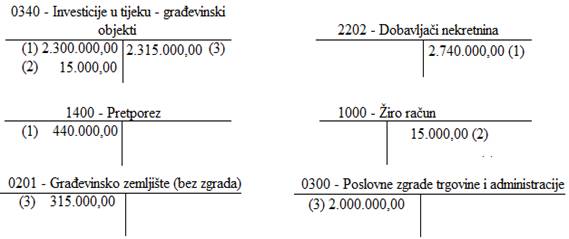

Primjer 3. Kupnja novosagrađene građevine sa zemljištem

- Poduzeće je kupilo od drugog poduzeća novosagrađenu poslovnu zgradu i primilo fakturu na svotu od 2.000.000,00 kn plus 440.000,00 kn PDV za građevinu i 300.000,00 kn za zemljište na kojem je građevina.

- Porezna uprava je zemljište procijenila na 300.000,00 kn i odredila porez na promet nekretnina u svoti od (300.000,00 * 0,05 = 15.000,00) 15.000,00 kn. Porez je plaćen sa žiro računa.

- Poslovna zgrada je stavljena u uporabu.

Knjiženje u glavnoj knjizi izgledati će ovako:

Izvor: Belak, Vinko: „Osnove profesionalnog računovodstva“,

Veleučilište u Splitu, Split, 2002. god. (str. 142)

3. POJAM AMORTIZACIJE

Amortizacija predstavlja postupno umanjivanje vrijednosti imovine tvrtke, a obračunava se godišnje prema zakonom predviđenom postupku. Kako se iznos amortizacije oduzima svake godine od porezne osnovice, način amortizacije utječe na odluku o načinu financiranja nabavke opreme ili nekog dobra. Najraširenija je linearna amortizacija prema kojoj je iznos godišnje amortizacije uvijek jednak, a izračunava se tako da se razlika nabavne i otpisane vrijednosti podijeli sa brojem godina amortizacije opreme ili nekog dobra.

Osnovna namjena amortizacije je da osigura financijska sredstva u iznosu koji će osigurati barem zamjenu postojećih osnovnih sredstava. Razlikuje se funkcionalna (fizička) i ekonomska amortizacija.

Svake se godine knjižna vrijednost umanjuje za jednak postotak početne vrijednosti.

3.1. AMORTIZACIJA KAO TROŠAK I SVOTA ISPRAVKA VRIJEDNOSTI DUGOTRAJNE IMOVINE

Sredstva dugotrajne imovine koja traju duže od godine dana postupno gube

svoju vrijednost tijekom razdoblja njihova trajanja.

Amortizacija sredstava dugotrajne imovine održava trošenje tih sredstava

tijekom njihova vijeka uporabe. Zbog toga se amortizaciju knjiži kao trošak

u tekućoj godini a kao protustavka knjiži se umanjenje vrijednosti sredstva.

Amortizaciji ne podliježu zemljišta, šume i slična obnovljiva prirodna

bogatstva, financijska imovina, spomenici kulture te umjetnička djela

(čl. 1, st. 3., Pravilnika o amortizaciji).

Troškovi amortizacije uključeni u knjigovodstvenu vrijednost drugog sredstva

priznaju se u rashode kad se to sredstvo proda ili kad se obračuna trošak

amortizacije stalnog sredstva.

U rashod razdoblja izravno se uključuju troškovi amortizacije koji nisu

uskladištivi ili se ne kapitaliziraju. To su, u pravilu, troškovi amortizacije

sredstava koja se koriste u administraciji, upravi i prodaji.

Članak 3. st. 2. Pravilnika predviđa i mogućnost ubrzanog otpisa koji

dopušta da se stope amortizacije uvećaju do dvostrukog iznosa (do 100%).

Osnovicu za obračun amortizacije čini trošak nabave dugotrajne imovine

odnosno revalorizirani trošak nabave dugotrajne imovine.

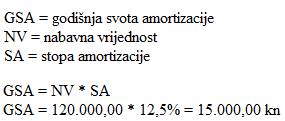

Godišnja stopa amortizacije izračunava se na sljedeći način:

Vijek trajanja sredstava dugotrajne imovine i godišnje stope amortizacije utvrđene su Pravilnikom o amortizaciji kao maksimalne stope koje se priznaju u porezno priznate troškove.

Godišnja svota amortizacije izračunava se umnoškom nabavne vrijednosti sredstva (ili vrijednosti koja je zamjenjuje) i godišnje stope amortizacije.

Amortizacija tekućeg razdoblja se izračunava tako da se godišnja svota amortizacije podijeli s 12 mjeseci i pomnoži s brojem mjeseci koliko je sredstvo bilo u funkciji.

Pravilnikom o amortizaciji definirana su sljedeća pravila o načinu obračuna amortizacije:

- Amortizacija predmeta dugotrajne imovine obavlja se linearnom metodom, primjenom godišnjih amortizacijskih stopa koje su sadržane u prilogu Pravilnika o amortizaciji. Te stope se mogu povećati najviše do dvostrukog iznosa.

- Amortizacija se obračunava za svaki predmet dugotrajne imovine pojedinačno.

- Ako je sredstvo bilo u funkciji svih 12 mjeseci u tekućoj godini obračunava se ukupna godišnja svota amortizacije.

- Za sredstvo stavljeno u funkciju u tekućoj godini amortizacija se počinje obračunavati od prvoga datuma mjeseca koji slijedi iza mjeseca u kojem je sredstvo stavljeno u funkciju.

- Obračun amortizacije za prodanu, uništenu, rashodovanu ili na drugi način otuđenu dugotrajnu imovinu obavlja se do kraja mjeseca u kojem je ta imovina bila u uporabi. U tom slučaju u porezni rashod priznaje se i amortizacija u visini neotpisane vrijednosti.

- Kad se sredstva dugotrajne imovine potpuno otpišu na njih se više ne obračunava amortizacija ni onda kad ostaju u uporabi. Ako se iznimno nastavi obračun amortizacije na otpisanu dugotrajnu imovinu, trošak amortizacije se ne priznaje u porezni rashod (čl. 5., st. 4., Pravilnika o amortizaciji).

- Na investicije u tijeku i na nekretnine, postrojenja i opremu izvan uporabe koja se drže za otuđenje ne obračunava se amortizacija (MRS 16., t. 59).

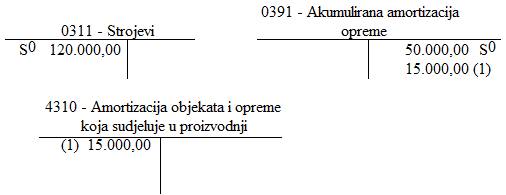

Primjer 4. Obračun i knjiženje godišnje svote amortizacije:

S0) Nabavna vrijednost stroja za proizvodnju je 120.000,00 kn, a otpisana vrijednost (akumulirana amortizacija) 50.000,00 kn.

- Na kraju godine obračunana je godišnja svota amortizacije po stopi od 12,5%.

Knjiženje izgleda ovako:

Izvor: Belak, Vinko: „Osnove profesionalnog računovodstva“, Veleučilište u Splitu, Split, 2002. god., str. 156

3.2. POVLAČENJE SREDSTVA DUGOTRAJNE MATERIJALNE IMOVINE IZ UPORABE, OTUĐENJA I ISKNJIŽAVANJE

Sredstva dugotrajne materijalne imovine mogu iz uporabe biti povučena privremeno ili trajno. Ako se sredstva iz uporabe povlače privremeno, to može biti iz razloga što se trenutno ne koriste, ali se u bliskoj budućnosti namjeravaju koristiti ili iz razloga ako se namjeravaju prodati.

Kad se sredstva dugotrajne materijalne imovine privremeno povlače iz aktivne uporabe ne isključuju se iz bilance nego se prenose na poseban konto sredstava izvan uporabe.

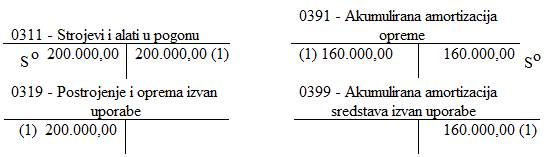

Primjer 5. Privremeno povlačenje stroja iz aktivne uporabe

S0) Nabavna vrijednost stroja za proizvodnju je 200.000,00 kn, a otpisana vrijednost (akumulirana amortizacija) 160.000,00 kn.

- Stroj se privremeno povlači iz uporabe i prenosi na sredstva izvan uporabe.

Knjiženje u glavnoj knjizi:

Izvor: Belak, Vinko: „Osnove profesionalnog računovodstva“,

Veleučilište u Splitu, Split, 2002. god., str. 159

Predmet nekretnine, postrojenja i opreme treba isključiti iz bilance po njegovom otuđenju ili kad je sredstvo trajno povučeno iz upotrebe i kada se njegovim otuđenjem ne očekuju buduće ekonomske koristi (MRS 16, t. 55.).

Dugotrajna imovina i nakon što je u cijelosti otpisana zadržava se u evidenciji i iskazuje u bilanci do trenutka prodaje, darovanja, drugog načina otuđenja ili uništenja (čl. 7., Pravilnika o amortizaciji).

Prema tome, sredstvo koje je potpuno amortizirano ne treba isključivati iz bilance dok je u aktivnoj uporabi.

Za sredstvo koje se povlači iz uporabe ili se prodaje, prije isknjižavanja treba obračunati amortizaciju za mjesece koje je bilo u funkciji. Amortizacija se obračunava do kraja mjeseca u kojem je sredstvo povučeno iz uporabe.

Isknjižavanje sredstva iz bilance provodi se tako da se proknjiži potražno na kontu sredstva njegova nabavna vrijednost (ili vrijednost koja je zamjenjuje) a dugovno se proknjiži konto akumulirane amortizacije tog sredstva u visini akumulirane amortizacije. Ako sredstvo nije u potpunosti otpisano, razlika se knjiži na troškove (ili rashode).

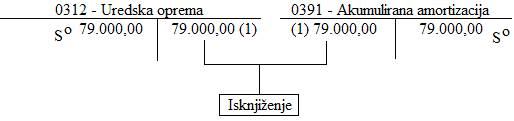

Primjer 6. Isknjižavanje potpuno amortiziranog sredstva

S0) Nabavna vrijednost uredske opreme iznosi 79.000,00 kn i akumulirana amortizacija isto 79.000,00 kn.

- Isknjiži otpisanu opremu.

Izvor: Belak, Vinko: „Osnove profesionalnog računovodstva“,

Veleučilište u Splitu, Split, 2002. god., str. 160

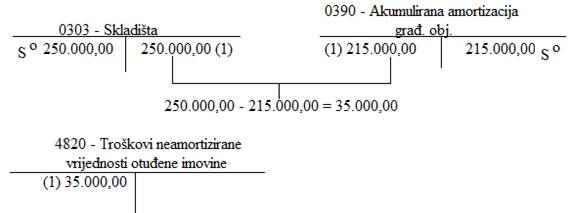

Primjer 7. Isknjižavanje neamortiziranog sredstva

- Prodano je skladište kojemu je nabavna vrijednost 250.000,00 kn a otpisana vrijednost (akumulirana amortizacija) 215.000,00 kn. Skladište je isknjiženo, a neamortizirana vrijednost terećena na troškove.

Izvor: Belak, Vinko: „Osnove profesionalnog računovodstva“,

Veleučilište u Splitu, Split, 2002. god., str. 160

Sredstva dugotrajne imovine koja se ne namjeravaju dalje koristiti mogu se u bilanci držati i po neto knjigovodstvenoj vrijednosti.

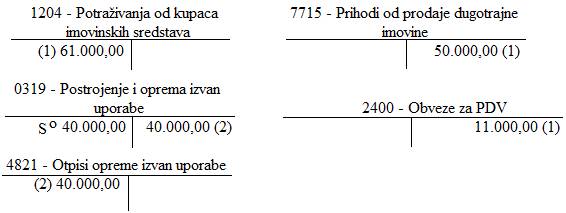

Primjer 8. Prodaja opreme koja je izvan uporabe i u bilanci se drži po neto knjigovodstvenoj vrijednosti

- Stroj koji je povučen iz uporabe i drži se po vrijednosti od 40.000,00 kn prodan je za svotu od 50.000,00 kn. Ispostavljena je faktura kupcu na 50.000,00 plus 11.000,00 kn PDV.

- Stroj je isknjižen i terećen na troškove.

Knjiženje u glavnoj knjizi će izgledati ovako:

Izvor: Belak, Vinko: „Osnove profesionalnog računovodstva“,

Veleučilište u Splitu, Split, 2002. god., str. 161

4. ZEMLJIŠTA

Zemljišta se zajedno sa šumama u članku 17. Zakona o računovodstvu navode kao prva podskupina skupine dugotrajne materijalne imovine. Za razliku od šuma, na zemljišta se primjenjuje Međunarodni Računovodstveni Standard (MRS) 16 u djelu u kojem se govori o amortizaciji jer se zemljišta u pravilu ne amortiziraju.Poljoprivredno zemljište u vlasništvu države može se dati u zakup domaćoj i stranoj (pravnoj ili fizičkoj) osobi ili se može dati koncesija za njegovo korištenje domaćoj i stranoj (pravnoj ili fizičkoj) osobi. Pri prijenosu vlasništva zemljišta kao nekretnine plaća se porez na promet nekretnina po stopi od 5% prema Zakonu o porezu na promet nekretnina (Narodne novine, br. 69/97.). Obveznik poreza na promet nekretnina je stjecatelj odnosno kupac nekretnine.

4.1. UZIMANJE ZEMLJIŠTA U ZAKUP

Ako se ugovor o najmu nekretnine zaključi s fizičkom osobom kao zakupodavcem, tada je građanin obvezan ugovor ovjeriti u Poreznoj upravi zbog razreza poreza na dohodak od imovine (čl. 30. Zakona o porezu na dohodak).Ako se državi plaća koncesija za korištenje poljoprivrednog zemljišta na duži rok (10, 20 ili više godina) i ako se svota plaća odjednom unaprijed, onda takvo plaćanje ima značaj otkupljenog dugoročnog prava.

4.2. KUPNJA GRAĐEVINSKOG ZEMLJIŠTA

U vrijednosti građevinskog zemljišta kao trošak nabave ili njegova stjecanja uračunavaju se svi izdatci koji su učinjeni za nabavu, ali i za pripremu zemljišta za korištenje. To su u prvom redu: kupovna cijena, odvjetničke naknade, naknade za evidentiranje prava vlasništva, porez na promet nekretnina, naknade geodeta itd. U vrijednost zemljišta ulaze eventualni troškovi prenamjene zemljišta (npr. iz poljoprivrednog u građevinsko koje se plaća po Zakonu o poljoprivrednom zemljištu). Pri kupnji zemljišta koje je u vlasništvu više suvlasnika svi suvlasnici

trebaju biti uključeni u kupoprodajni ugovor. Isto tako kupac treba provjeriti

eventualnu zabilježbu glede prvenstvenog reda vlasništva na nekretnini.

Ako se zemljište kupuje od fizičke osobe (građanina) onda je to neoporezivo

po Zakonu o porezu na dohodak (Narodne novine, br. 25/95. i 106/96.),

pa se isplata može obaviti u gotovom, odnosno na štednu knjižicu. Iznimka

je jedino u slučaju kada građanin prodaje zemljište prije isteka roka

od tri godine ili kada u roku od pet godina proda više od tri nekretnine

pa mu se tada isplaćene svote smatraju dohotkom te se oporezuju po rješenju

Porezne uprave.

Primjer 9. Kupnja građevinskog zemljišta

Tvrtka „MAL“ d.o.o. kupuje zemljište za gradnju poslovne zgrade od građanina. Sa žiro-računa isplaćeno je na ime kupnje na štednu knjižicu građaninu 100.000,00 kuna. Plaćena je odvjetnička naknada i pristojbe u svoti od 4.480,00 kuna (u tome je PDV 580,00 kuna). Plaćen je porez na promet nekretnina 5.000,00 kuna. Za troškove uređenja i čišćenja zemljišta primljena je faktura na svotu od 12.200,00 kuna (10.000,00 + 2.200,00 kuna PDV). Zemljište je spremno za gradnju pa je zatražena lokacijska i građevinska dozvola.

Knjiženje izgleda ovako:

Opis |

Račun |

Svota |

||||||||

duguje |

|

potražuje |

||||||||

1. |

Zemljište u nabavi |

|

|

|

|

0240 |

100.000,00 |

|

|

|

|

Žiro-račun |

|

|

|

|

1000 |

|

|

100.000,00 |

|

|

Za isplatu za kupnju |

|

|

|

|

|

|

|

|

|

2. |

Zemljište u nabavi |

|

|

|

|

0240 |

3.900,00 |

|

|

|

|

Pretporez iz ulaznih računa |

|

|

|

1400 |

580,00 |

|

|

||

|

Žiro-račun |

|

|

|

|

1000 |

|

|

4.480,00 |

|

|

Za plaćenu odvjetničku uslugu i pristojbe |

|

|

|

|

|

|

|

|

|

3. |

Zemljište u nabavi |

|

|

|

|

0240 |

5.000,00 |

|

|

|

|

Žiro-račun |

|

|

|

|

1000 |

|

|

5.000,00 |

|

|

Plaćen porez na promet nekretnina pri kupnji zemljišta |

|

|

|

|

|

||||

4. |

Zemljište u nabavi |

|

|

|

|

0240 |

10.000,00 |

|

|

|

|

Pretporez iz ulaznih računa |

|

|

|

1400 |

2.200,00 |

|

|

||

|

Dobavljači usluga |

|

|

|

|

2201 |

|

|

12.200,00 |

|

|

Za primljenu fakturu za uređenje i čišćenje zemljišta |

|

|

|

|

|

|

|

|

|

5. |

Građevinsko zemljište |

|

|

|

|

0201 |

118.900,00 |

|

|

|

|

Zemljište u nabavi |

|

|

|

|

0240 |

|

|

118.900,00 |

|

|

Za prijenos zemljišta u uporabu |

|

|

|

|

|

|

|

|

|

Izvor: Računovodstvo poduzetnika s primjerima knjiženja, knjiga I., III. prerađena naklada, RRiF Plus, Zagreb, 2000. (str. 95)

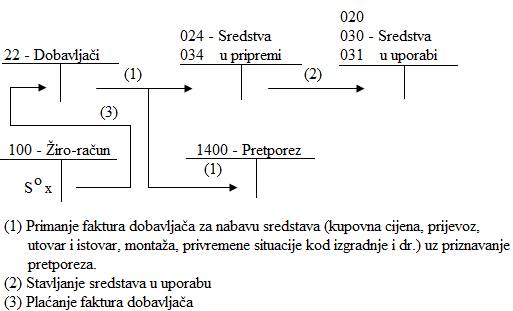

5. GRAĐEVINSKI OBJEKTI I OPREMA

Građevinski objekti i oprema čine pretežiti dio dugotrajne materijalne imovine koja se po propisanom sadržaju bilance (iz članka 17. Zakona o računovodstvu) iskazuje na skupini pozicije B.II. Naime, ako se građevinskim objektima i opremi dodaju zemljišta i šume onda se dobije obuhvat sredstava koja predstavljaju dugotrajnu materijalnu imovinu. Sam naziv dugotrajna materijalna imovina pokazuje da je riječ o imovini koja ima materijalni, odnosno fizički oblik, zbog čega ju je lakše identificirati nego npr. nematerijalnu imovinu.

Za cijelu skupinu dugotrajne materijalne imovine karakteristična je dugotrajnost njezine uporabe (dulje od 1 godine) te često i duži postupak njezine nabave.

Shematski se proces nabave može prikazati na sljedeći način:

Izvor: Računovodstvo poduzetnika s primjerima knjiženja, knjiga I., III. prerađena naklada, RRiF Plus, Zagreb, 2000. (str. 98)

ZAKLJUČAKKao što nam je poznato,od davnina mi ljudi stvoreni smo da bi nesto gradili i stvarali neke nove prijekte koje smo zamislili. Prije nam je trebala neka zamisao kako bi naša građevina mogla izgledati,nešto malo materijala i naše ruke koje bi sve to napravile. Jer prije nije bilo toliko novaca s kojim se moglo raspolagat u svrhu izgradnje. Dok danas je takava sitacija u kojoj postoje investitori koji ulažu u svoju imovinu ( poslovnu zgradu,zemljište, dobro ime poduzeća, licencija, patent itd.),te se koriste materijalima iopremom koji su potrebni za izgradnju građevinskih obajekata. A to sve čini dio dugotrajne materijlane imovine.

Za značenje dugotrajne imovine koje je potrebno za poslaovanje poduzeća bitni su pojmovi kao što su imovina,amortizacija,zemljište,građevinski objekti i operma.

Pod pojmovm imnovina ubrajamo stalnu i tekuću imovinu.A sam pojam imovine deifiniramo kao ukupnu vrijednost resursa kojima poduzetnik raspolaže i koristise s tom imovineom kako bi ostvario neku gospodarsku aktivnost. Imovina može biti materijalana (zgrade,zemljišta) i nematerijalna (goodwill). Dok amortizacija je definirana pojmom kao način obačuna tj.postupnog umanjivanja vrijednosti imovine poduzeća koje se obračunava godišnje prema zakonu. Tako se i iznos amortizacije oduzima svake godine od porezne osnove i na taj način amortizacija utječe na odluku o načinu financiranja nabavke opreme.

LITERATURA- Belak, Vinko: „Osnove profesionalnog računovodstva“, Veleučilište u Splitu, Split, 2002. god.

- Računovodstvo poduzetnika s primjerima knjiženja, knjiga I., III. prerađena naklada, RRiF Plus, Zagreb, 2000.

- Internet stranica: http://www.limun.hr

- Internet stranica: http://www.poslovniforum.hr/00primjeri/vijest.asp?id=120

preuzmi seminarski rad u wordu » » »