OSTALI SEMINARSKI RADOVI

IZ RAČUNOVODSTVA |

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

Upravljanje zalihama u trgovini

POJAM ZALIHA

Zalihe su roba koja se nalazi u skladištima firmi. To su materijali koji se koriste da bi olakšali proizvodnju ili zadovoljili potražnju potrošača, a sastoje se od sirovina, nedovršene proizvodnje i gotovih proizvoda. Ta roba obično pripada samoj firmi i u najvećem broju slučajeva poslije nekretnina i proizvodnih mašina predstavlja njenu najznačajniju imovinu. Postoje preduzeća u kojima su upravo zalihe najvrijednija imovina.

1.1. Uloga i funkcije zaliha

Ranije je većina proizvodnih i trgovinskih preduzeća mogla da ostvaruje dobiti uprkos neefikasnoj kontroli zaliha. Danas to nije slučaj jer većina organizacija posluje sa malom stopom dobiti, koja bi lako mogla da isčezne, ukoliko se kontroli zaliha ne bi posvetila odgovarajuća pažnja. Loša kontrola zaliha ima za posljedicu lišavanje značajnog dijela dobiti. Problemu praćenja zaliha mora se posvetiti veliki značaj, obzirom da one angažuju najveći dio obrtnih sredstava koja se mogu uložiti u neku drugu svrhu.

Zalihe predstavljaju zadržano kretanje inputa (materijala, gotovih proizvoda

ili trgovačke robe). Nivo zaliha u svakom datom trenutku rezultat je razlike

između priliva i odliva i količine robe zatečene na zalihi iz predhodnog

perioda (prelazne zalihe).

Zalihe su složena ekonomska kategorija koja se pojavljuje u različitim

oblicima angažovanih sredstava. One predstavljaju ukupnu količinu materijala

ili robe koja je u skladištu smještena do trenutka potrošnje tj. prodaje.

Zalihe imaju sljedeće četiri ključne funkcije :

- Razdvajanje različitih dijelova proizvodnog procesa (primjer naftnih tankera),

- Zaštita preduzeća od fluktuacija u tražnji,

- Korišćenje popusta usljed velikih nabavki,

- Zaštita od inflacije, odnosno rasta cijena.

Držanje zaliha dosta košta jer treba objezbjediti prostor i opremu za skladištenje, zatim zalihe mogu biti predmet raznih oštećenja (kvar, lom, kalo i rastur) i veoma brzo mogu zastariti. Za njihovo držanje potrebna su značajna sredstva. Uprkos tome, skoro sva preduzeća ih drže, a razlog tome je to što ma koliko držanje zaliha skupo bilo, ipak je jeftinije nego poslovati bez zaliha. Poslovanje bez zaliha može biti pogubno za poslovanje preduzeća.

Postoji više vrsta, odnosno tipova zaliha, a neke od njih su osnovni materijal (Raw material inventory) zatim proizvodnja u toku (Work-in-process inventory), zalihe za održavanje i popravku (Maintenance/repair/operating supplies), zalihe završenog materijala (Finished-goods inventory) itd.

Strateška uloga zaliha je u podršci pet ciljnih performansi poslovanja :

- Kvalitet

- Brzina

- Zavisnost

- Fleksibilnost

- Troškovi

Postoje brojni razlozi zbog kojih je držanje zaliha veoma bitno za bilo koju vrstu organizacije. U nastavku su nabrojani samo neki razlozi zbog kojih je potrebno držanje zaliha :

- Mnogi proizvodi imaju sezonski karakter proizvodnje i konstantnu potražnju tokom cijele godine,

- Neki proizvodi imaju sezonski karakter tražnje i ravnomjeran tok proizvodnje tokom godine,

- Ponekad, roba se skladišti iz predostrožnosti zbog očekivanog povišenja cijena i kao zaštita od oskudice,

- U nekim slučajevima, skladištenje se javlja kao nužna posljedica nabavke u količinama koje su veće od onih koje su potrebne, da bi se podmirile neposredne potrebe zbog želje da se ostvari količinski rabat na nabavke i niži troškovi transporta.

- Mnoga dobra se drže na zalihama iz čisto špekulativnih razloga , da bi se ostvarile daleko povoljnije cijene.

Zalihe utiču i na brzinu prodaje i isporuke krajnjem kupcu: Po Littlovom zakonu , zalihe predstavljaju umnožak brzine prodaje i vremena toka materijala.

|

I – zalihe

R – brzina prodaje

T – vrijeme toka materijala

1.2. Vođenje zaliha u trgovinskim preduzećima

Zalihe robe su posebno značajne za trgovinsko preduzeće jer se one nabavljaju radi daljnje prodaje i služe kao predmet rada. Da bi poslovni proces u trgovinskoj organizaciji bio moguć trgovačka roba mora se nabaviti, uskladištiti, a potom prodati. Budući da se trgovinska organizacija javlja u posredničkoj funkciji između proizvođača i krajnjeg potrošaća nužno je raspolagati skladišnim kapacitetima. Razlog tome je osiguranje kontinuiranog (bez zastoja) odvijanja procesa povezivanja proizvođača i kupca.

Zalihe su jedna su od najvećih stavki u tekućoj imovini trgovine na malo ili poduzeća koje se bavi veleprodajom zalihe trgovinske robe. Prodaja ove trgovinske robe glavni je izvor prihoda. U trgovinskoj kompaniji, zalihe se sastoje od robe koja se drži za prodaju kupcima. Zalihe se pretvaraju u novac unutar poslovnog ciklusa kompanije, pa se prema tome smatraju tekućom imovinom. U bilanci se zalihe pojavljuju odma nakon potraživanja od kupaca, zbog toga što su zalihe samo jedan korak dalje od pretvaranja u novac, nego što su to potraživanja od kupaca.

U trgovinskim preduzećima zalihe se vode kao :

- roba na skladištu,

- roba u tuđem skladištu,

- u javnom skladištu,

- u skladištu komisionara,

- u konsignacijskom skladištu u zemlji,

- u konsignacijskom skladištu u inostranstvu,

- roba u prodavnici,

- roba u doradi, obradi i manipulaciji.

Bez obzira na koristi koje donose zalihe i njihovo držanje i to što zalihe doprinose boljem funkcionisanju svakog preduzeća zalihe imaju i svoje nedostatke. Nedostaci držanja zaliha mogu biti :

- Roba na zalihama može da zastari

- Može biti oštećena ili da se pokvari

- Može da se izgubi i da se zagubi

- Može biti rizično da se uskladišti

- Može zahtevati puno prostora

- Duplira se uskladišćenje na više mesta

- Povećava troškove administriranja i osiguranja

Zalihe vezuju novac, tj. operativni kapital koji se ne može koristiti

za druge namjene, i one ne dodaju vrijednost proizvodu. Predstavljaju

jednu od najskupljih stavki u aktivi preduzeća, dostižući skoro 50% ukupno

investiranog kapitala. Redukovanjem zaliha preduzeća redukuju ukupne troškove

ali time se rizikuje nezadovoljstvo potrošača.

Veličina zaliha robe ovisi prvenstveno o

:

- novčanim sredstvima,

- vrsti robe,

- kontinuitetu proizvodnje,

- kontinuitetu potrošnje,

- mogućnosti nabave,

- raspoloživom skladišnom prostoru

1.3. Klasifikacija zaliha robe

Zbog velikog broja različite robe na zalihama, sa različitim značajem, potrebno je izvršiti njihovu klasifikaciju da bi se primijenili različiti pristupi upravljanja zalihama. Zalihe robe možemo podijeliti na osnovu više kriterija.

*Prema količini robe koja se nalazi u skladištu imamo :

- minimalne zalihe,

- zaštitne zalihe,

- maksimalne zalihe,

- optimalne zalihe,

- prosječne zalihe.

Minimalne zalihe predstavljaju najmanju količinu robe koja smije biti u skladištu, a da ne dođe do prekida opskrbe. Kad se zaliha robe smanji na minimalnu to je znak se mora naručiti nova.

minimalna zaliha = prosječni dnevni promet * broj dana koliko traje nabava robe

prosječni dnevni promet = godišnji promet/ broj radnih dana u godini

Minimalne zalihe su vrlo povoljne za one artikle za koje su troškovi uskladištenja veliki tj. veći od troškova transporta.

Zaštitne zalihe su uvijek veće od minimalnih zaliha. Zaštitne zalihe se koriste u slučaju nestašiće materijala ili robe na tržištu.

Maksimalne zalihe predstavljaju gornju granicu nivoa zaliha iznad koje bi svaka količina robe bila ekonomski neopravdana i štetna.

Optimalne zalihe predstavljaju robu koju treba

naručivati povremeno i dovoljnim količinama, utvrđuju se analizom troškova

nabave i troškova uskladištenja. Troškovi nabave obuhvaćaju sve troškove

vezane za nabavu robe povećane za troškove dopreme (zavisne troškove).

Troškovi uskladištenja su svi troškovi koji nastaju od trenutka kad roba

uđe u skladište do trenutka njezina izdavanja, zakupnina skladišnog prostora,

troškovi održavanja opreme, troškovi rada, troškovi manipulacije administrativni

troškovi.

Prosječne zalihe predstavljaju količinu robe

ili materijala na skladištu, kojom se prosječno raspolaže. Prosječne zaliihe

u praksi se izračunavaju tako da se stanje zaliha krajem svakog mjeseca

zbroji i podjeli sa 12.

*Podjela zaliha s obzirom da li je potrošnja (i prodaja) robe veća od potrošnje neke druge robe :

- kurentna,

- nekurentna,

- srednje kurentna.

Kurentnu robu na zalihi čini ona roba koja se na skladištu kratko zadržava, roba koja se dobro prodaje. Zalihe ove robe ne iziskuju veća materijalna sredstva. Troškovi skladištenja su niži jer se roba ne zadržava na skladištu. U određenom trenutku kurentna roba može postati i manje kurentna ili nekurentna, uzrok tome može biti promjena potražnje, loša politika zaliha ili sezonske oscilacije potražnje.

Zalihe nekurentne robe se dulje zadržavaju na tržištu. Karakteriše ih slaba prodaja, najčešće loša kvaliteta robe, visoke cijene, sezonske oscilacije, zastarjele tehnologije. Nekurentne zalihe su rezultat: pogrešne procene, nepromišljenog akta, greške, nekompetencije itd

Srednje kuretnu robu čine zalihe one robe čija potražnja oscilira, tj. ponekad se dobro prodaje, a kasnije se dugo zadržava na skladištu.

2. TROŠKOVI DRŽANJA ZALIHA

Zalihe predstavljaju obično, znatan dio poslovnih sredstava preduzeća i zato zahtijevaju velika novčana ulaganja. Zalihe koje se drže na skladištu su zamrznuta imovina. Ne samo da ova imovina ne stvara prihod, već može zahtijevati značajne troškove držanja. Stoga se zalihama mora efikasno upravljati. Efikasan menadžment zaliha podrazumijeva analizu troškova i koristi od posjedovanja zaliha. Poput potraživanja od kupaca zalihe bi se trebale povećavati sve dok dodatne koristi od povećanih zaliha premašuju dodatne troškove koji su uslovljeni tim povećanjem.

Obično se troškovi zaliha klasifikuju na :

- Troškove nabavljanja zaliha,

- Troškove držanja zaliha,

- Troškove nedostatka zaliha.

Troškovi nabavljanja zaliha su troškovi koji nastaju u procesu njihove nabavke. Ovi troškovi obuhvataju troškove ispostavljanja porudžbine, troškove prijema, istovara, kontrole i smještaja zaliha i propuštene količinske popuste. Pretpostavlja se da troškovi držanja zaliha rastu proporcionalno broju izvršenih porudžbina.

Troškovi držanja zaliha su troškovi prouzrokovani postojanjem

zaliha u magacinu preduzeća. Oni uključuju troškove vezivanja kapitala,

troškove uskladištenja, troškove osiguranja, troškove amortizacije i zastarijevanja.

Stvaranje i držanje zaliha pretpostavlja i vezivanje određenog kapitala

za taj oblike poslovnog ulaganja. Ovi troškovi su djelimično ublaženi

određenim iznnosom beskamtnih kredita koji garantuju dobavljači zaliha

i koji su dostupni samo u slučaju kupovine zaliha. Troškovi skladištenja

podrazumijevaju troškove rente prostora koji se koristi za skladištenje

zaliha i troškove upošljavanja ljudi koji će čuvati zalihe. Držanje vrijednijih

zaliha preduzeće izlaže riziku od vatre, krađe i slično usljed čega je

potrebno osiguranje tih zaliha a to je trošak.

Određene vrste zaliha podložne su zastarijevanju, bilo iz tehničkih razloga,

bilo zbog promjene ukusa kupaca. Obično se u praksi troškovi držanja zaliha

izražavaju kao procenat vrijednosti zaliha.

Troškovi nedostatka zaliha nastaju usljed nedostatka zaliha

sirovina i materijala, koje su neophodne za normalno odvijanje procesa

proizvodnje ili usljed nedostatka zaliha gotovih proizvoda za koje postoje

porudžbine kupaca. Troškovi nedostatka zaliha obuhvataju: propuštene prihode

od prodaje, gubitak reputacije od strane kupaca i gubitke zbog neizvršenja

planova proizvodnje. Troškovi nedostatka zaliha gotovih proizvoda zavise

od načnia reagovanja kupca. Tako, u ovom slučaju kupac može da odustane

od porudžbine, prhvati supstitut umjesto poručenog proizvoda i pristane

da čeka na poručeni proizvod.

Dok se troškovi nabavljanja i držanja zaliha mogu prilično lako predvidjeti,

troškovi nedostatka zaliha mogu se, ali i ne moraju pojaviti.

2.1. Troškovi zaliha u trgovinskom preduzeću

Najveća ulaganja odnosno najveći dio sredstava u većini trgovačkih preduzeća predstavljaju zalihe. S obzirom na to, osnovni princip trgovačkih preduzeća jeste ostvariti planiranu prodaju sa što manjim iznosom novca vezanim u zalihe, tj. uz što nižu razinu zaliha.

Trgovinska preduzeća mogu vrijednost zalliha robe voditi :

- po nabavnim cijenama;

- po prodajnim cijenama;

- na veliko,

- na malo sa porezom na promet,

- na malo bez poreza na promet,

- na malo koje određuje proizvođač.

Vođenje zaliha robe po nabavnim cijenama obuhvaća stvarne vrijednosti koje sadrže fakturnu vrijednost po obračunu dobavljača te zavisne troškove nabave robe. Nabavna cijena po jedinici mjere dobije se kada stvarnu nabavnu vrijednost podijelimo sa nabavljenom količinom. Treba istaknuti da se uvođenjem PDV-a sve više napušta vođenje zaliha trgovačke robe po nabavnim cijenama a već pažnja se posvećuje vođenju zaliha trgovačke robe po prodajnim cijenama.

Zavisni troškovi nabave robe obuhvaćaju :

- troškovi utovara, pretovara i istovara robe,

- troškove transporta od skladišta dobavljača do skladišta kupca ili njegovih prodajnih mjesta,

- troškovi osiguranja robe u transportu,

- transportni kalo, lom i kvar,

- posebni troškovi pakovanja u transportu,

- troškovi pakovanja ambalaže,

- troškovi praćenja robe,

- troškovi posredovanja posredničkih agencija i slični troškovi ako opterećuju kupca.

Imamo slučaj i kada je roba na zalihama uvoznog porijekla, tada se zavisni troškovi proširuju i na sljedeće troškove kao što su uvozna carina, zatim troškovi carinskog evidentiranja, zatim troškovi kontrole robe, špedicijski troškovi, bankarski troškovi, troškovi usluga uvoznika te drugi troškovi koji opterećuju uvoznika i robu pri uvozu.

Kao zavisni troškovi mogu se smatrati oni ostvareni troškovi koje je imalo drugo preduzeće i ispostavila odgovarajući dokument, a odnosi se na nabavku konkretne robe. Izuzetno trgovinska preduzeća mogu neke poslovne i samostalno obaviti ( transport, utovar, istovar i sl.) svojim sredstvima, s tim da troškovi ne mogu biti viši od visine tarifa javnog saobraćaja.

Opšti troškovi nabave robe ne mogu se tretirati kao zavisni troškovi

nabave robe već se smatraju redovnim troškovima poslovanja, odnosno rashodima

tekućeg razdoblja. Ukoliko trgovinsko preduzeće u trenutku formiranja

nabavne cijene ne može obračunati stvarne zavisne troškove, može te troškove

obračunati u planiranim prosječnim iznosima ili procentu, na temelju ostvarenih

prosječnih zavisnih troškova iz predhodnog razdoblja.

Planirani zavisni troškovi se ipak moraju upoređivati sa stvarnim troškovima

svaka tri mjeseca i planirane zavisne troškove svoditi na stvarne zavisne

troškove na jedan od sljedeća dva načina :

- da planirane zavisne troškove poveća za sljedeća tri mjeseca ili

- da planirane zavisne troškove smanji za sljedeća tri mjeseca.

Pod fakturnom vrijednosti po obračunu dobavljača porazumijevamo neto vrijednost koja se treba platiti dobavljaču za robu. Fakturna vrijednost u fakturi dobavljača može biti iskazana po načelu bruto fakturne cijene i neto fakturne cijene.

Bruto fakturna cijena ima sljedeći sadržaj :

- bruto fkturna vrijednost

- umanjenje za rabat

- umanjenje za ostale popuste

- fakturna vrijednost ( neto ) za plaćanje.

Neto fakturna vrijednost sadrži samo iznos fakturne vrijednosti (neto) koji se plaća dobavljaču. Dodavanjem zavisnih troškova na fakturnu vrijednost (neto) za plaćanje dobavljaču dobivamo nabavnu vrijednost.

Vođenje zaliha robe po prodajnim cijenama omogućuje da se zalihe trgovinskog preduzeća vode po prodajnim cijenama. Trgovinsko preduzeće se pri svakoj nabavi robe zadužuje po prodajnim cijenama, s tim da se odmah obračuna razlika u cijeni između nabavne vrijednosti robe i prodajne vrijednosti robe :

a) prodajna vrijednost robe

b) nabavna vrijednost robe

ukalkulisana razlika u cijeni (a-b).

Zalihe robe u prodavnici se uvijek vodi po prodajnim cijenama na malo (sa ili bez poreza na promet). Prodajne cijene uvijek sadrže ukalkuliranu razliku u cijeni koja služi za pokriće svih troškova irashoda poslovanja u obračunskom razdoblju. Razlika u cijeni se utvrđuje za ukupnu robu i za prodanu robu.

Za pokriće troškova i rashoda poslovanja koristi se samo razlika u cijeni ostvarena na prodanoj robi. Promjena vrijednosti zaliha može nastati pored redovne nabave i prodaje još i :

- ispravkom vrijednosti zastarjele robe i

- nivelacijom cijena robe.

Ispravka vrijednosti zastarjele robe obuhvaća sve zalihe o ostale ispravke vrijednosti nekurentnih zaliha. Trgovinsko preduzeće može smanjiti vrijednost zaliha na dva načina i to : fakultativno i obvezno.

Fakultativno smanjenje vrijednosti zaliha provodi preduzeće samoinicijativno kada procijeni da zalihama opada tržišna vrijednost. Obvezno smanjenje vrijednosti zalihama se provodi prema zakonskim odredbama a ovisno od duljine skladištenja ili zakonom određeno:

- ako roba nije prodana ni poslije jedne godine od dana nabave za 25%

- ako nije prodana ni poslije dvije godine od dana nabave za 50%

- ako nije prodana ni poslije tri godine od dana nabave, vrijednost robe se svodi na likvidacijsku vrijednost, odnosno vrijednost otpada

- roba koja se nabavlja jednokratno tokom godine radi prirode proizvodnje otpisuje se u rokovima primjerenim za jednu godinu najviše u odnosu na rokove iz predhodnih alineja

- roba koja je na zalihi a čija je daljnja prodaja trajno obustavljena ili upotreba zabranjena u cijelosti se otpisuje.

Smanjenje vrijednosti robe ide na teret izvanrednih rashoda. Način i tehnika smanjenja vrijednosti robe primenjuje se i kod zastarjelog materijala i zastarjelih rezervnih dijelova.

3. UPRAVLJANJE ZALIHAMA

Ranije je većina proizvodnih i trgovinskih organizacija mogla da ostvaruje dobit uprkos neefikasne kontrole zaliha. Danas to nije slučaj, jer većina organizacija posluje sa malom stopom dobiti, koja bi lako mogla da isčezne, ukoliko se kontroli zaliha ne bi posvetila odgovarajuća pažnja. Loša kontrola zaliha ima za posljedicu lišavanje znatnog dijela dobiti. Problemu praćenja zaliha se mora pridavati veliki značaj, obzirom da one angažuju najveći dio obrtnih sredstava, koja se mogu uložiti u drugu svrhu, bilo u ili izvan firme.

Temeljna misija upravljanja zalihama je da one budu što manje, ali uvijek

dovoljne za podmirenje potreba kupaca, potrošača, korisnika. Prevelike

količine zaliha uvjetuju neopravdano visoke troškove držanja zaliha, a

premalena količina zaliha implicira brojne probleme, poteškoće i štetne

posljedice u proizvodnji, trgovini i distribuciji Gubici na zalihama koji

čine do 1% od prodaje u maloprodaji ocjenjuju se kao dobri, dok u brojnim

maloprodajnim objektima oni iznose i više od 3% od prodaje. Prema nekim

istraživanjima vodeći maloprodavatelji gube 10% do 25% dobiti upravo zbog

neprimjerenog upravljanja zalihama.

Zalihe predstavljaju zadržano kretanje inputa. Nivo zaliha u svakom trenutku

rezultat je razlike između priliva i odliva i količine robe zatečene na

zalihi iz prethodnog perioda. Držanje zaliha dosta košta: treba obezbijediti

prostor i opremu za skladištenje, zalihe su predmet raznih oštećenja i

veoma brzo mogu zastariti. Za njihovo održavanje su potrebna značajna

sredstva.

U procjeni zaliha sirovina i materijala, treba imati u vidu dva opredeljujuća

faktora koja utiču na njihov nivo. S jedne strane, zalihe su nužne za

ostvarenje kontinuiteta procesa proizvodnje, dok s druge prouzrokuju troškove

držanja. Zbog toga je neophodno definisati onaj nivo zaliha koji će omogućiti

odvijanje procesa proizvodnje bez prekida, izazivajući pri tom najmanje

moguće troškove. Tako određen nivo zaliha se naziva optimalan nivo.

Ciljevi nadzora na zalihama treba da uključuju

:

- Raspolaganje dovoljnom količinom zaliha kako bi se narudžbine mogle pravovremeno realizovati;

- Raspolaganje nižim nivoom zaliha kako bi se smanjio iznos novca vezanog u zalihama;

- Raspolaganje visokim nivoom zaliha kako bi proizvodnja ostala stabilna uprkos fluktuiranju potražnje.

Među faktore koji teže smanjiti nivo zaliha spada pritisak radi smanjenja vrijednosti sredstava angažovanih u zalihama, mogućnost zastarevanja sirovina i materijala, moguće pogoršanje njihovog kvaliteta usled predugog stanja, troškovi skladštenja i rukovanja, prostorna ograničenja i porezi.

Među faktore koji teže povećati nivo zaliha spadaju duži proizvodni tokovi, povećana kombinacija proizvoda, konstantne stope proizvodnje, lakoća planiranja i usklađivanja, te želja za boljim usluženjem kupaca.

Neke procjene ukazuju da troškovi zaliha idu od 14 pa do više od 50%

od vrednosti

proizvoda na godišnjem nivou. Mogu da čine i do 38% ukupnih troškova integrisane

logistike.Zbog toga firme žele da upravljaju zalihama i pridruženim troškovima,

koji su po pravilu - troškovi nabavke i troškovi držanja zaliha.

3.1. Proces upravljanja zalihama

Da bi proces upravljanja zalihama bio uspješan, menadžer zaliha mora dobro razmisliti o nekim pitanjima i dati precizan odgovor na njih. Ta pitanja je moguće formulisati na sljedeći način :

- Koje zalihe i u kojim količinama je potrebno posjedovati?

Priroda radnog procesa organizacije određuje postupak određivanja vrste

i količine zaliha. Za prodajnu organizaciju, to isključivo zavisi od mogućnosti

nabavke i zahtijeva tržišta. Za organizaciju koja se bavi sklapanjem komponenti

u finalni proizvod, sve komponente koje ulaze u sastav finalnog proizvoda

moraju biti na zalihama i njihova količina je u direktnoj vezi sa planom

izrade finalnog proizvoda.

Proizvodna organizacija ima potrebu za onim zalihama koje su joj osnova

za proizvodnju finalnog proizvoda, a količina je određena količinom potrebnom

za izradu jednog finalnog proizvoda. Aktivnosti održavanja zahtijevaju

rezervne dijelove i materijale, a asortiman i količine su diktirane sredstvima

koja su predmet održavanja, planiranim intervencijama održavanja, kao

i hitnim intervencijama održavanja za koje se pretpostavlja da će se u

narednom periodu morati sprovesti. Zalihe potrošnog kancelarijskog materijala

su određene politikom organizacije i nivoom njihovig trošenja u prethodnom

periodu.

Na osnovu navedenog, očigledno je da različiti tipovi zaliha zahtijevaju i različit pristut pri upravljanju tim zalihama.

- Koje zalihe i u kojim količinama organizacija posjeduje u određenom trenutku?

Iz čisto ekonomskih razloga najbolje bi bilo kada bi organizacija mogla naručiti samo ono što joj u posmatranom trenutku treba. Kao osnovi preduslov za ovo je poznavanje trenutnog asortimana zaliha i pripadajućih količina. U skladišnom poslovanju svakodnevno ima toliko promjena stanja, a samim tim i toliko prilika za činjenje grešaka.

Zalihe predstavljaju značajnu investiciju i potencijalni izvor otpada kojeg treba pažljivo kontrolisati. Ukoliko se desi da menadžeri drže prevelike zalihe, potrošiće novac na njihovo skladištenje, a izgubiće ga ako dođe do oštećenja zaliha ili krađe. S druge strane, u slučaju da nema dovoljno zaliha, menadžeri će možda morati da prekinu proizvodnju dok se ne nabavi potreban materijal i na taj način će izgubiti vrijeme i rad. Kako bi se smanjili troškovi, a zalihe održale na optimalnom nivou, razvijeni su brojni matematički i kompjuterski modeli pomoću kojih menadžeri operacija mogu da odluče kada će i koliko zaliha poručiti.

3.2. Politika upravljanja zalihama

Djelotvorna politika zaliha polazi od plana zaliha, a ovaj opet ovisi o planu prodaje i planu nabave. Plan zaliha služi za postavljanje plana limita u području nabave. Nakon izrade godišnjeg plana prodaje i plana obrtaja zaliha treba izvršiti plan nabave za pojedine mjesece polazeći od postojećih stanja zaliha. U planu zaliha pri tome se utvrđuje ujedno najviše stanje u pravilu odvojeno u robnim grupama.

Politika upravljanja zalihama obuhvaća niz pojedinosti :

- planiranje potreba na temelju dinamičkih planova proizvodnje odnosno prodaje,

- osiguranje smještaja (odgovarajućih skladišta),

- analizu ponude i potražnje, te ocjenu njihove pouzdanosti,

- procjenu optimalnog nabavnog ciklusa,

- politiku ugovaranja (uvjete, način, cijene),

- transportnu politiku,

- osiguranje od rizika držanja zaliha,

- nomenklatura i šifriranje zaliha,

- određivanje računovodstvenih evidencija i izvješća o zalihama (financijske, količinske),

- politiku vrednovanja zaliha kao bilančne stavke i kao stavke troškova (procjena vrijednosti, metode obračuna potroška zaliha i način otpisivanja),

- analizu sporo obrćućih i nekurentnih zaliha,

- analizu troškova držanja zaliha,

- reduciranje raznovrsnosti zaliha i standardiziranje materijalnih

- komponenti proizvoda,

- pokazatelje stanja i kretanja zaliha: pokazatelje strukture zaliha: po vrstama i vrijenostima, po veličinama zaliha (optimalne, minimalne i maksimalne zalihe);

- pokazatelje obrtanja zaliha: koeficijente obrtanja, dane vezivanja i dr.,

- sustav kontrole i provjere zaliha (tekući nadzor i godišnji popis).

Zalihe potrebno planirati jer se time postiže veća kvaliteta poslovanja. Pri tome se odlučuje o slijedećim pitanjima:

- Koju bi trgovačku robu trebalo držati na zalihama, a koja se može nabaviti i direktno isporučiti kupcu ?

- Koju količinu bi trebalo naručiti ?

- Kada bi narudžbu trebalo poslati ?

- Koja bi se metoda kontrole zaliha trebala koristiti ?

Upravljanje zalihama u trgovini sastoji se u utvrđivanju dvaju temeljnih parametra:

X – količine narudžbe

T – vremenskog razdoblja između dviju narudžbi

Skup pravila prema kojima se odlučuje pri utvrđivanju X i T naziva se strategijom upravljanja zalihama. Svaka moguća strategija povlači određene troškove. Bit je naći optimalnu strategiju koja minimalizira troškove. Time se bavi TEORIJA OPTIMALNOG UPRAVLJANJA ZALIHAMA koja zagovara kontinuirano prikupljanje informacija kako bi se odredila pravila nabavljanja i držanja zaliha.

3.3. Sistemi upravljanja zalihama

Sistemi upravljanja zalihama se dijele na

- kontinuirane i

- periodične.

Kontinuirani sistemi kretanje zaliha prate neprestano, te pribjegavaju obnovi zaliha kada njihovo stanje padne na neki unaprijed određeni nivo, Taj nivo se naziva tačkom naručivanja (Reorder Point), i tada se naručuje tzv. ekonomska količina naručivanja (Economic Order Quantity),

Kod periodičnog sistema upravljanja zalihama, stanje zaliha se utvrđuje u tačno određenim intervalima (npr. nedeljno, mesečno, kvartalno), i u svakom tom intervalu se naručuje ona količina koja je potrebna da stanje zaliha dođe na traženi nivo. U pitanju je jednostavan sistem, ali osetljiv na iznenadne promjene potražnje.

3.4. Modeli upravljanja zalihama

Optimalna zaliha je količina proizvoda na zalihi koja će trgovini izazvati najniže ukupne troškove držanja zaliha, a neće dovoditi u pitanje kontinuitet poslovnog procesa. Izračunavanje optimalne veličine zalihe može se provesti u determinističkoj situaciji koju karakteriše nepromjenjivost i predvidivost uvjeta i okolnosti, i u sohastičkoj situaciji koju karakteriše promjenjivost i nepredvidivost uvjeta i okolnosti.

Strategije upravljanja zalihama karakteristične za determinističku situaciju su :

- Ekonomična količina narudžbe

- sistem kontinuiranog nadzora

- sistem povremenog nadzora

Sistemi upravljanja zaliha koji se koriste u sohastičkoj situaciji:

- MRP sistem (material requirement planning)

- JIT sistem (Just-in-time sustav)

Prvi model za utvrđivanje optimalne količine narudžbe postavljen je jos 1915. godine. Postavio ga je F. Harris, rješavajući optimalnu količinu arudžbe pomoću infinitezimalnog računa. Model je statičan i vrlo jednostavan. Temelji se na sljedećim pretpostavkama :

- Potražnja za robom je ravnomjerna i unaprijed poznata

- Roba se naručuje po isteku zaliha, roba stiže na vrijeme i naručuje se u jednakim vremenskim razdobljima

- Ne uzimaju se u obzir nikakva ograničenja, kao što su primjerice veličina skladišta, raspoloživi finansijski resursi

To je najjednostavniji i najstariji model zaliha. Pokazuje odnose između cijena nabavljanja i čuvanja robe. Od tada pa do danas teorija zaliha se neprekidno razvija, a broj modela za uravljanje zalihama je toliko velik da ne postoji njihova jedinstvena klasifikacija.

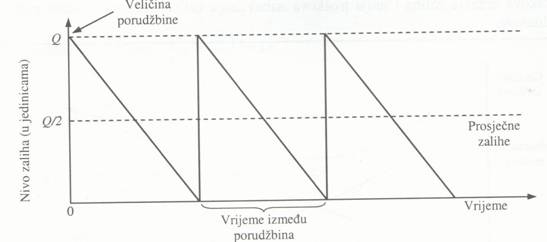

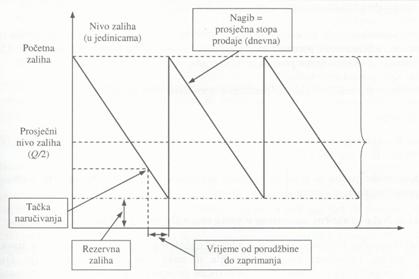

3.4.1. Model ekonomične količine narudžbe

Model ekonomične veličine narudžbe koristimo kako bi odredili optimalnu veličinu narudžbe za određenu stavku zaliha, ukoliko je data njena procjenjena upotreba, trošak nabavljanja i trošak držanja. Tačne količine se mogu odrediti pomoću matematičkih metoda.

Osnovni model polazi od sljedećih restriktivnih pretpostavki :

- Prodaja zaliha se može perfektno procijeniti,

- Upotreba zaliha se odvija ravnomjernom brzinom tokom čitave godine, i nakon potpunog iscrpljenja zaliha ispostavlja se nova porudžbina veličine Q, pa prosječne zalihe iznose Q/2,

- Troškovi nabavljanja su konstantni tj. neovisni od veličine same porudžbine,

- Troškovi držanja zaliha su konstantni po jedinici zaliha, po jedinici vremena,

- Porudžbine se relizuju bez odlaganja.

Slika 1: Nivo zaliha u EOQ

MODELU

Izvor: Omerhodžić, S., „Finansijski menadžment“,

str. 291.

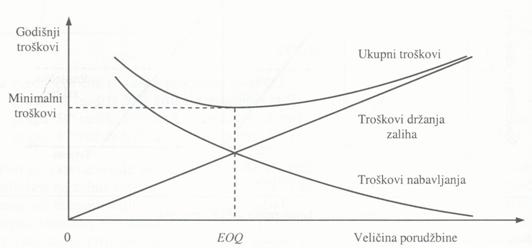

Prema ovom modelu, ukupni trošak nabavljanja zaliha dobije se množenjem broja godišnjih porudžbina sa troškom po porudžbini, dok se ukupni trošak držanja zaliha dobije množenjem prosječnog nivoa zaliha sa godišnjim troškom držanja jedne jedinice zaliha. Ukupni trošak zalhia jednak je zbiru ukupnog troška nabavljanja zaliha i ukupnog troška držanja zaliha.

Formula za ukupne troškove zaliha može se zapisati u sljedećem obliku

:

Gdje je:

Tu – ukupni trošak zaliha,

S – godišnja prodaja u jedinicama,

Q – veličina porudžbine u jedinicama,

S/Q – broj godišnjih porudžbina,

F – fiksni trošak po porudžbini i

C – godišnji trpšak držanja zaliha po jedinici

Optimalna veličina porudžbine je ona veličnia porudžbine koja obezbjeđuje najniži ukupan trošak zaliha. Optimalnu veličinu porudžbine dobit ćemo derivacijom u ukupnim trokovima,izjednačavanjem derivacije sa nulom i rješenjem po Q.

Formula za određivanje optimalne veličine narudžbe glasi :

Slika 2 : Troškovi zaliha

i optimalna veličina porudžbine

Izvor : Omerhodžić, S., „Finansijski menadžment“,

str. 292

Slika pokazuje optimalnu veličinu. To je tačka u kojoj se sijeku linija troškova držanja zaliha i linija troškova nabavljanja zaliha, odnosno postiže njihova jednakost. Kao što se vidi na slici troškovi držanja zaliha se mijenjaju proporcionalno sa veličinom porudžbine, dok se troškovi nabavljanja mijenjaju obrnuto proporcionalno sa veličinom porudžbine. Što su veće porudžbine, to je veći ukupan iznos zaliha, što implicira veće troškove držanja zaliha. S druge strane, velike porudžbine znače manji broj porudžbina, usljed čega su i relatino niži troškovi nabavljanja zaliha. Prema tome možemo reći da je optimalna veličina porudžbine u tački u kojij su izbalansirane ove dvije vrste troškova.

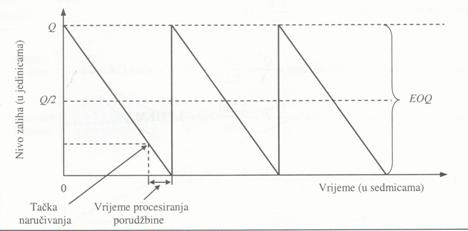

Osnovni EOQ model ima određene slabosti, od kojih su najizraženije sljedeće :

- Godišnja potražnja za zalihama (gotovo sigurno) se ne može perfektno procijeniti,

- Potražnja za zalihama se ne mora odvijati ravnomijernom brzinom tokom čitave godine, odnosno ona može fluktuirati tokom godine na sezonskoj osnovi,

- Uobičajeno je da postoji izvijesno vrijeme za procesiranje porudžbine

- Troškovi nedostatka zaliha se ignorišu u modelu.

Uobičajeno je da postoji izvjesno vrijeme za procesiranje porudžbine tako da nije prihvatljivo dopustiti da zalihe padnu na nulu prije nego što se ispostavi nova porudžbina jer bi tada došlo do prekida prodaje. Tačku ispostavljanja porudžbine treba, stoga, pomjeriti naprijed za onoliko dana koliko traje procesiranje porudžbine.

Slika 3 : Nivo zaliha kod

uvžavanja vremena procesiranja porudžbina

Izvor: Omerhodžić, S., „Finansijski menadžment“,

str. 294

Zbog restriktivnih pretpostavki o perfektnoj mogućnosti prognoze potražnje i ravnomjernom utrošku, EOQ model zahtijeva dopunu odnosno proširenje. Osnovna dopuna sastoji se u formiranju rezervnih zaliha, čime se troškovi nedostatka zaliha uključuju u menadžment zaliha. Rezervne zalihe se koriste kao zaštita za slučaj da dođe do povećanja prodaje ili kašnjenja porudžbina. Nivo rezervnih zaliha se povećava sa rastom vjerovatnoće nedostatka zaliha, a smanjuje sda povećanjem troškova držanja zaliha. Uključivanjem rezervnih zaliha, poveaćava se prosječni nivo zaliha, a povećavaju se i ukupni troškovi za visinu troškova držanja zaliha što pokazuje slika.

Slika 4 : Nivo zaliha uz

rezervne zalihe i vrijeme procesiranja poružbine

Izvor: Omerhodžić, S., „Finansijski menadžment“,

str. 295.

Tradicionalni model upravljanja zalihama EOQ sve se više nadopunjuje ili ustupa mjesto savremenim modelima upravljanja: tačno na vrijeme (JIT), planiranje potreba za materijalom (MPR), planiranje i kontrola zaliha na osnovi tržišnih uvjeta distribucije (DRP) Savremeni modeli upravljanja zalihama, posebice model planiranja i kontrole zaliha na osnovu tržišnih uvjeta distribucije kritični su za profitabilnost trgovinskih preduzeća.

3.4.2. Just in time model (JIT)

Posljednjih godina velika je pažnja data JIT metodi.

Ova metoda daje mogućnost da se trgovačka roba nabavlja «upravo

na vrijeme» kako bi se smanjile zalihe i utjecalo na sniženje troškova

držanja zaliha, a da pri tome proces trgovinskog posredovanja ne bude

doveden u pitanje.

«Upravo

na vrijeme» ili Just in time je jedna od menadžment metoda koja je

u funkciji upravljanja ukupnom kvalitetom, a izvorno je razvijena

i primijenjena od strane Toyota Motor Company sredinom 80-ih godina prošlog

stoljeća (1984.godine).

Nabavljanje za poznate kupce i nabavljanje «upravo na vrijeme» mogu u

značajnoj mjeri smanjiti zalihe trgovačke robe i troškove koji proizlaze

iz držanja zaliha. Moglo bi se raspravljati o tome u kojoj je mjeri moguća

primjena metode «upravo na vrijeme» u poslovanju trgovinskih poduzeća

ako se zna da je osnovna funkcija trgovine posredovanje. To znači da zalihe

trebaju biti dostupne kad su preduzeću potrebne, ništa prije i ništa kasnije.

Predstavlja američku verziju kanaban sistema. Kanaban sisitem je inspirira

jednostavnim sistemom popunjavanja koji se korisisti u velikim samoposlužnim

objektima, gdje kupac s polica bira robu koju želi i uzima je. Da bi sistem

dobro funkcionisao police uvijek moraju biti pune. Roba koja se potroši

naručuje se uz zahtjev za trenutnom isporukom.

U vezi sa primenom Kanbana, kao sredstva za ostvarivanje JIT-a, treba navesti nekoliko osnovnih zaključaka :

- Kanban je pomoćno sredstvo za rešavanje problema upravljanja. To je instrument za smanjivanje zaliha na skadištu.

- Kanban poboljšava proizvodni sistem.

- Kanban sistem omogućava da se na jednostavan način, utvrdi i reguliše količinu robe u sistemu.

- Kontrola je vizuelna i veoma laka.

- Postupak primene Kanbana je jednostavan, efikasan i osigurava kontinuirano i brzo prilagođavanje proizvodnje stvarnim a ne prognoziranim potrebama.

- Sistem Kanban može se koristiti samo u proizvodnji koja se ponavlja.

- Zahteva visoku stabilnost u proizvodnim sistemima.

Sistem funkcionira na bazi signalnih zaliha. Naime, kada stanje materijala

poluproizvoda, robe na skladištu dostigne datu razinu to predstavlja signal

za realizaciju narudžbe. Signalna zaliha se izračunava na sljedeći način

:

Zsn = P*T+ Zsig

Gdje je:

P – očekivana dnevna potrošnja

T – vrijeme isporuke,

Zsig – minimalna ili sigurnosna zaliha

Druga važna informacija se odnosi na maksimalne zalihe koje se izračunavaju na sljedeći način:

Zmax = Q + Zsig

Gdje je:

Zmax – maksimalna veličina skladišta,

Q – veličina proizvodne serije.

Spomenut ćemo samo posredničke funkcije trgovine kakve su funkcije prostornog (interlokalnog) i vremenskog (intertemporalnog) posredovanja. Obje posredničke funkcije ukazuju na vremenski odnosno prostorni jaz kako u proizvodnji tako i u potrošnji raznovrsnih proizvoda koji u trgovinskom poslovanju predstavljaju kategoriju trgovačke robe.

Da bi se uspješno obavile spomenute posredničke funkcije nužno je raspolagati skladišnim kapacitetima. Neosporno je da je nužno raspolagati zalihama ako se želi da se proces povezivanja proizvođača i kupaca odvija kontinuirano bez zastoja odnosno da trgovinsko poduzeće ne dolazi u situaciju da propušta ostvariti promet iz razloga nemogućnosti da zadovolji potražnju za određenom trgovačkom robom. Takve situacije mogu u značajnoj mjeri umanjiti lojalnost kupaca konkretnom trgovinskom poduzeću.

Dakle, metoda «upravo na vrijeme» je primjerenija proizvodnim poduzećima i izuzetno je stimulativna za promišljanje menadžmenta trgovinskih poduzeća kako racionalnije upravljati zalihama trgovačke robe i po toj osnovi ostvariti prednosti u odnosu na konkurenciju.

3.4.3. MRP model

Do značajnije primjene modela MRP dolazi zahvaljujući širokoj upotrebi računala. Model ima tri temeljna cilja :

- Osigurati dostupnost materijala, poluproizvoda i gotovih proizvoda za proizvodnju i isporuku kupcima

- Uspostavu najmanje moguće razine zaliha

- Izrada plana proizvodnih aktivnosti, rasporeda isporuka i nabavnih aktivnosti

Model MRP počinje određivanjem količine proizvoda koje kupci potražuju i kada žele da im budu isporučeni. Model je strukturiran hijerarhijski te polazi od zadnjeg roka gotovosti finalnog proizvoda, tehnikomm razlaganja, a vremenski unatrag, izrađuje pklan realizacije u obliku predloženih naloga za nabavku. Uobičajeni, klasični sistem upravljanja zalihama tretira svaku stavku na zalihama kao potpuno nezavisnu i uz to poštuje određena pravila koja važe u skvakom trenutku, bez obzira na plan proizvodnje. MRP uzima u obzir međusobne zavisnosti dijelova na zalihama i upravlja sa planom proizvodnje da se zalihe obezbjeđuju onda kada je to i potrebno.

Glavne koristi od primjene MPR su :

- Bolji odgovor na zahtjeve kupaca,

- Bolji odgovor na promjene na tržištu

- Bolje korištenje postojećih kapaciteta i ljudskih resursa

- Smanjenje razine zaliha.

Osnovni nedostatak modela je orjentiranost materijalu uz zanemarivanje ostalih resursa proizvodnje posebno kapaciteta.

Model MRP II omogućava preduzećima da integriraju finansijske i operativno/logističke planove. Radi se o tehnici holističkog planiranja. Uspješna primjena modela MRP II takođe treba pridonijeti smanjivanju troškova zaliha, manjem broju prekida proizvodnje i većoj fleksibilnosti u planiranju.

3.4.4. Planiranje i kontrola zaliha na osnovi tržišnih uvjeta distribucije (DRP)

Modeli planiranja za potrebe distribucije predstavljaju široko prihvaćenu i potencijalno snažnu tehniku za određivanje optimalne razine zaliha u području vanjske logistike. DRP modeli omogućavaju da se poboljša servis isporuke, smanji ukupan nivo gotovih proizvoda, smanje transparentni troškovi i poboljšaju operacije u distribucijskim centrima. Razviaju se sedamdesetih godina prošlog stoljeća, vrlo brzo su prihvaćeni u poslovnoj praksi, da bi osamdesetih postali standardnim pristupom u planiranju i kontroli aktivnosti distribucijske logistike.

DRP modeli se obično koriste u kombinaciji sa MRP modelima, koji su okrenuti upravljanju i minimiziranju zaliha. Ova kombinacija rezultira efikasnom integracijom cjelokupnog opskrbnog lanca, boljim servisom isporuke, nižim logističkim troškovima.

DRP modeli razvijaju projekciju za svaki proizvod na zalihaa i temelje se na :

- Predviđanju potražnje za svakim proizvodom pojedinačno

- Trenutnoj razini zaliha svakog priozvoda

- Ciljanim sigurnosnim zalihama

- Preporučenoj količini popunjavanja

- Vremenu isporuke.

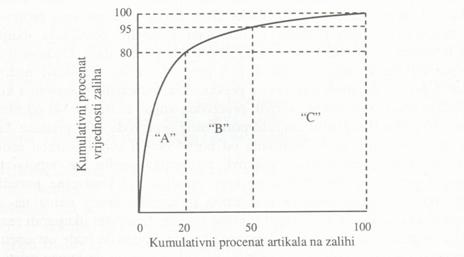

3.4.5. ABC Klasifikacija

Pored klasifikacije zaliha na sirovine i materijale, nedovršenu proizvodnju i gotove proizvode postoji i njihova klasifikacija prema visini monetarnih ulaganja koja predstavljaju. Po ovoj klasifikaciji, sve stavke ne sudeluju u istom obimu u ukupnim zalihama.

Slika 5:

Distribucija zaliha po vrijednosti

Izvor: Omerhodžić, S., „Finansijski menadžment“,

str. 290.

Uobičajeni su sledeći odnosi:

5 do 10 % fizičkih stavki zaliha čini 60 do 70 % vrednosti zaliha ( klasa

A),

oko 30 % fizičkih stavki zaliha čini oko 15 % vrednosti zaliha (klasa

B), i

50 do 60 % fizičkih stavki zaliha čini 5 do 10 % vrednosti zaliha (klasa

C).

Ovako razvrstavanje zaliha pokazuje da je neophodno da se veća pažnja posveti artiklima na zalihi koji zahtijevaju najveća novčana ulaganja čak i ako oni čine manji procenat ukupnih zaliha. Shodno tome artikli iz klase A podrazumijevaju najviši stepen kontorole, dok artikli iz klase B i C mogu imati mnogo manje rigorozne i ne tako česte provjere.

Koraci u sprovođenju ABC-klasifikacije uključuju sledeće aktivnosti :

- izračunavanje godišnje vrednosti prometa svake stavke (umnožak jedinične cene i godišnje potražnje);

- sortiranje stavki po vrednosti godišnje potražnje;

- dodeljivanje klasifikacijske oznake i određivanje modela upravljanja za svaku klasu, s tim da viša klasifikacijska oznaka podrazumeva strožije praćenje kretanja zaliha.

Slika 6 : Odnos strukture

zaliha po vrijednosti i broju artikala

Izvor: http://bs.scribd.com/doc/41758388/zalihe-1

Kada su u pitanju zalihe materijala iz grupe A, zalihe svake pojedinačne

stavke treba držati na takvom nivou koji omogućuje najniže troškove, ali

da istovremeno ne prouzrokuje prekide u procesu proizvodnje. To često

važi i za artikle iz grupe B, dok se za grupu C utvrđivanje veličine optimalnih

zaliha može vršiti i kumulativno.

Otvoreno pitanje ostaje u vezi sa izborom granice između ABC grupa, s

obzirom da za sada nisu prisutna pouzdana merila.

3.4.6. Metod najpovoljnijeg momenta porudžbine

Odluka u kojim intervalima pribavljanje zaliha treba da se obavlja, treba da se zasniva na odmjeravanju troškova držanja zaliha sa troškovima koji su nastali zbog nedostatka zaliha. Ukoliko preduzeće više odlaže porudžbine za zamenu zaliha sirovina i materijala, utoliko prije može dospijeti u situaciju nedostatka zaliha što ima, pak, za posljedicu nastanak dodatnih troškova proizvodnje, odnosno oportunitetnih troškova zbog propuštenih prihoda od prodaje i dobitaka od prodaje proizvoda. Optimalno riješenje nameće se u utvrđivanju takve učestalosti pribavljanja zaliha koja smanjuje ukupne troškove držanja i nedostatka. Metodi podrazumijevaju utvrđivanje momenta plasiranja porudžbine.

Utvrđivanje minimalne količine zaliha zasniva se na procjeni one količine zaliha koja će biti utrošena u vremenu od momenta lansiranja porudžbine, pa dok poručene količine ne stignu na zalihe.

Prema tome, ta procjena obuhvata dva faktora :

- vrijeme koje je potrebno za izvršenje porudžbine;

- utrošak date pozicije zaliha u tom vremenskom intervalu.

Ukupno vrijeme potrebno za izvršenje porudžbine zavisi od vremena potrebnog da se plasira porudžbina i vremena koje je potrebno da dobavljač pripremi i isporuči poručenu količinu.

3.4.7. Metod signalnih zaliha

Utvrđivanje veličine signalnih zaliha se vrši po sljedećem obrascu :

![]()

Gdje su:

Urt - utrošci materijala u jedinici vremena (dani, nedelje, meseci, tromesečja);

L- rok isporuke, srednja vrednost karakteristična za datog dobavljača;

F - veličina rizika u smislu procenjene tolerancije da zalihe budu nula;

Zsig - optimalne signalne zalihe

S obzirom da je vreme isporuke često kolebljivo, uzima se srednje vreme isporuke. U uslovima kada je stvarni rok isporuke duži u odnosu na prosečan, očito je da će se javiti manjak materijala i sirovina. Zato se u obrazac uvodi faktor rizika po tabeli normalnog rasporeda, s tim da se uvek pre toga mora odlučiti o veličini rizika koji je tolerantan, imajući u vidu tehnoekonomska svojstva toka reprodukcije. Npr. ako je procenjeno da je rizik 5%, tolerantno je da kod 100 narudžbi, u 5 slučajeva zalihe padnu na nulu pre nego što stigne naručeni materijal.

Signalne zalihe ne moraju biti velike, samo pod uslovom ako se veće narušavanje rokova isporuke ili povećano trošenje blagovremeno predvidi. U ovim uslovima se mogu koristiti urgentne nabavke.

3.5 Implementacija sistema upravljanja

Iskustvo je pokazalo da različite organizacije imaju različitu uspješnost, kada je u pitanju implementacija novih sisitema. Pri ovome se misli da, iako različite organizacije pokušavaju da implementiraju identičan sistem, njihovi rezultati se razlikuju i po pitanju vremmena potrebnog da se sistem implementira i po pitanju ostvarenih troškova, kao i po pitanju efekata koji se tim sistemom ostvare. Očigledno je da postoje neki faktori koji određuju da li će implementacija nekog sistema biti uspješna ili ne. Na osnovu mnogih analiza koje su sprovedene u svijetu, iskristalisali su se neki faktori koji imaju najveći uticaj na uspješnost implementacije novih sistema.

- Sistem vrijednosti – kultura u organizaciji, a prvenstveno odnos prema novom, nepoznatom, spremnost na učenje, odnos prema kontinualnom unaprijeđenju i radna disciplina.

- Nivo informatičke kulture u organizaciji

- Kvalitet postojećih podataka.

4. MJERILA EFIKASNOSTI MENADŽMENTA ZALIHA

Koeficijent obrta zaliha i broj dana vezivanja zaliha su vjerovatno najrasprostranjeniji pokazatelji efikasnosti, odnosno uspješnosti korišćenja zaliha. Koeficijent obrta zaliha pokazuje broj obrta zaliha u toku obračunskog perioda, a broj dana vezivanja zaliha pokazuje prosječan broj dana zadržavanja zaliha na skladištu.

Važno je istaći da su koeficijenti obrta podložni uticaju računovodstvenih metoda bilansiranja uspjeha, zbog čega se ne mogu interpretirati bez ikakve analitičke rezerve.

Takođe postoje i mišljenja da koeficijenti obrta zaliha imaju malu ili nikakvu vrijednost sa aspekta racionalnog menadžmenta zaliha. U tom smislu se posebno naglašava činjenica da koeficijenti obrta insistiraju na minimalnim zalihama, dok pomenuti modeli teže utvrđivanju i održavanju optimalnih zaliha.

Indeks efikasnosti upravljanja zalihama predstavlja odnos između viška i manjka u raspoloživim zalihma u odnosu na planirani nivo. Pod raspoloživim zalihama podrazumijevamo one koje se nalaze u magacinu kao i one koje su već poručene. Planirane zalihe se utvrđuju na bazi nekog planiranog koeficijenta njihovog obrta. Sa tim planiranim zalihama upoređuju se raspoložive zalihe u skladištu i u fazi porudžbine da bi se utvrdio indeks efikasnosti upravljanja zalihama.

5. PRIMJERI

Primjer 1:

Pravno lice je za potrebe veleprodaje izvršilo nabavku robe. Struktura nabavne cijene je sljedeća :

Redni broj |

Opis |

Iznos |

1. |

Faktura inodobavljača |

8.200 |

2. |

Faktura špeditera |

100 |

3. |

Faktura prevoznika |

700 |

4. |

Carina |

1.620 |

5. |

Plaćeni PDV |

1.560 |

|

UKUPNO (1+2+3+4) |

10.620 |

PDV plaćen prilikom uvoza nije uključen u nabavnu vrijednost trgovačke

robe, u skladu sa MRS 2 – Zalihe , jer je plaćen PDV stavka koja će se

povratiti od poreznih organa, odnosno tretirati kao ulazni PDV.

Knjiženje nabavke trgovačke robe , takođe, se može vršiti koristeći konto

obračun nabavke ili direktno, što zavisi od činjenice da li su poznati

svi elementi za kalkulaciju. Pravno lice zalihe trgovačke robe na skladištu

vodi po nabavnoj vrijednosti.

Knjiženje - bez korištenja konta nabavke :

Redni broj |

Opis |

Konto |

Iznos |

|

Duguje |

Potražuje |

|||

1. |

Zaduženje skladišta trgovačke robe |

132 |

10.620 |

|

|

Faktura inodobavljača |

433 |

|

8.200 |

|

Faktura špeditera |

432 |

|

100 |

|

Faktura prevoznika |

432 |

|

700 |

|

Obaveza za carinu |

482 |

|

1.620 |

|

Ulazni PDV |

271 |

1.560 |

|

|

Obaveza za PDV |

484 |

|

1.560 |

|

(Za izvršenu nabavku trgovačke robe) |

|

|

|

Knjiženje – uz korištenje konta nabavke :

Redni broj |

Opis |

Konto |

Iznos |

|

Duguje |

Potražuje |

|||

1. |

Fakturna vrijednost trgovačke robe |

130-01 |

8.200 |

|

|

Zavisni trošak nabave - prevoz |

130-11 |

700 |

|

|

Zavisni trošak nabave – špediterske usluge |

130-11 |

100 |

|

|

Nepovratne dadžbine - carina |

130-21 |

1.620 |

|

|

Faktura inodobavljača |

433 |

|

8.200 |

|

Faktura špeditera |

432 |

|

100 |

|

Faktura prevoznika |

432 |

|

700 |

|

Obaveza za carinu |

482 |

|

1.620 |

|

Ulazni PDV |

271 |

1.560 |

|

|

Obaveza za PDV |

484 |

|

1.560 |

|

(Za izvršenu nabavku trgovačke robe) |

|

|

|

2. |

Zaduženje skladišta rgovačke robe |

101 |

10.620 |

|

|

Fakturna vrijednost sirovina |

130-01 |

|

8.200 |

|

Zavisni trošak nabave - prevoz |

130-11 |

|

700 |

|

Zavisni trošak nabave – špediterske usluge |

130-11 |

|

100 |

|

Nepovratne dadžbine - carina |

130-21 |

|

1.620 |

|

(Za prenos na osnovno konto trgovačke robe - skladište) |

|

|

|

Primjer 2 :

Pravno lice je za potrebe veleprodaje izvršilo nabavku robe. Pravno lice zalihe trgovačke robe na skladištu vodi po prodajnoj vrijednosti. Struktura nabavne cijene je sljedeća :

Redni broj |

Opis |

Iznos |

1. |

Faktura inodobavljača |

8.200 |

2. |

Faktura špeditera |

100 |

3. |

Faktura prevoznika |

700 |

4. |

Carina |

1.620 |

5. |

Plaćeni PDV |

1.560 |

6. |

Uklakulisani RUC |

1.800 |

|

UKUPNO (1+2+3+4) |

12.420 |

Knjiženje - bez korištenja konta nabavke :

Redni broj |

Opis |

Konto |

Iznos |

|

Duguje |

Potražuje |

|||

1. |

Zaduženje skladišta trgovačke robe |

132 |

12.420 |

|

|

Ukalkulisani RUC |

137 |

|

1.800 |

|

Faktura inodobavljača |

433 |

|

8.200 |

|

Faktura špeditera |

432 |

|

100 |

|

Faktura prevoznika |

432 |

|

700 |

|

Obaveza za carinu |

482 |

|

1.620 |

|

Ulazni PDV |

271 |

1.560 |

|

|

Obaveza za PDV |

484 |

|

1.560 |

|

(Za izvršenu nabavku trgovačke robe) |

|

|

|

ZAKLJUČAK

Zalihe su složena ekonomska kategorija koja se pojavljuje u različitim oblicima angažovanih sredstava. One predstavljaju ukupnu količinu materijala ili robe koja je u skladištu smještena do trenutka potrošnje tj. prodaje. Ranije je većina proizvodnih i trgovinskih preduzeća mogla da ostvaruje dobiti uprkos neefikasnoj kontroli zaliha. Danas to nije slučaj jer većina organizacija posluje sa malom stopom dobiti, koja bi lako mogla da isčezne, ukoliko se kontroli zaliha ne bi posvetila odgovarajuća pažnja. Loša kontrola zaliha ima za posljedicu lišavanje značajnog dijela dobiti. Problemu praćenja zaliha mora se posvetiti veliki značaj, obzirom da one angažuju najveći dio obrtnih sredstava koja se mogu uložiti u neku drugu svrhu.

Držanje zaliha dosta košta jer treba objezbjediti prostor i opremu za skladištenje, zatim zalihe mogu biti predmet raznih oštećenja (kvar, lom, kalo i rastur) i veoma brzo mogu zastariti. Za njihovo držanje potrebna su značajna sredstva. Uprkos tome, skoro sva preduzeća ih drže, a razlog tome je to što ma koliko držanje zaliha skupo bilo, ipak je jeftinije nego poslovati bez zaliha. Poslovanje bez zaliha može biti pogubno za poslovanje preduzeća.

Zalihe su jedna su od najvećih stavki u tekućoj imovini trgovine na malo ili poduzeća koje se bavi veleprodajom zalihe trgovinske robe. Prodaja ove trgovinske robe glavni je izvor prihoda. U trgovinskoj kompaniji, zalihe se sastoje od robe koja se drži za prodaju kupcima. Zalihe se pretvaraju u novac unutar poslovnog ciklusa kompanije, pa se prema tome smatraju tekućom imovinom.

Zalihama mora efikasno upravljati. Efikasan menadžment zaliha podrazumijeva analizu troškova i koristi od posjedovanja zaliha. Poput potraživanja od kupaca zalihe bi se trebale povećavati sve dok dodatne koristi od povećanih zaliha premašuju dodatne troškove koji su uslovljeni tim povećanjem. Iz čisto ekonomskih razloga najbolje bi bilo kada bi organizacija mogla naručiti samo ono što joj u posmatranom trenutku treba. Kao osnovi preduslov za ovo je poznavanje trenutnog asortimana zaliha i pripadajućih količina. U skladišnom poslovanju svakodnevno ima toliko promjena stanja, a samim tim i toliko prilika za činjenje grešaka.

Zalihe predstavljaju značajnu investiciju i potencijalni izvor otpada kojeg treba pažljivo kontrolisati. Ukoliko se desi da menadžeri drže prevelike zalihe, potrošiće novac na njihovo skladištenje, a izgubiće ga ako dođe do oštećenja zaliha ili krađe. S druge strane, u slučaju da nema dovoljno zaliha, menadžeri će možda morati da prekinu proizvodnju dok se ne nabavi potreban materijal i na taj način će izgubiti vrijeme i rad. Kako bi se smanjili troškovi, a zalihe održale na optimalnom nivou, razvijeni su brojni matematički i kompjuterski modeli pomoću kojih menadžeri operacija mogu da odluče kada će i koliko zaliha poručiti.

LITERATURAKnjige:

- Omerhodžić S., “Finansijski menadžment”, d.o.o Harfo-Graf, Tuzla, 2007.godina

- Grabovac N., „Upravljanje trgovinskim preduzećima: Ekonomika trgovinskih preduzeća“, Sarajevo 1999.godina

- Beker I., “Upravljanje zalihama”, Fakultet tehničkih nauka Novi Sad 2011. godina

- Kapić J., “Računovodstvo” , Ekonomski fakultet Sarajevo 2008. godina

- Lukić R., “Računovodstvo trgovinskih preduzeća”, Beograd 2011.godina

- Analitički kontni plan za privredna/gospodarska društva, Revicon, 2011.godina

- Primjena novog kontnog okvira, Revicon, 2011.godine

Internet izvori:

- http://www.google.ba

- http://www.ef.unze.ba/docs/Tehnike%20rukovodjenja/Vjezbe%20planiranje_i_upravljanje_zalihama.pdf,

- http://www.iim.ftn.uns.ac.rs/kel/attachments/article/135/Upravljanje%20zalihama%20-%20knjiga.pdf,

- http://www.efos.unios.hr/repec/osi/bulimm/PDF/BusinessLogisticsinModernManagement11/blimm1104.pdf,

- http://www.logiko.net/clanci/zalihe

- http://bs.scribd.com/doc/41758388/zalihe-1

- http://www.google.ba/url?sa=t&rct=j&q=upravljanje+zalihama&source=

- ftp://all.repec.org/opt/ReDIF/RePEc/osi/bulimm/PDF/BusinessLogisticsinModernManagement11/blimm1104.pdf

- http://www.docstoc.com/docs/131748896/zalihe

preuzmi

seminarski rad u wordu » » »