OSTALI SEMINARSKI RADOVI

IZ RAČUNOVODSTVA |

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

OSNOVE OBRAČUNA PO STVARNIM TROŠKOVIMA

Danas u modernim privredama širom svijeta upravljanje preduzećem predstavlja

stalno prilagođavanje preduzeća izmjenjenim uslovima poslovanja. Poslovne odluke koje menadžeri donose, oni koji upravljaju preduzećem, uglavnom su utemeljene na blagovremenim, potpunim i adekvatnim informacijama. Takve informacije treba da obezbjede knjigovodstveni timovi. Među informacijama koje pružaju računovođe jesu i one koje se odnose na troškove koje snose preduzeća prilikom obavljanja svojih djelatnosti. Zato računovođe koriste različite sisteme obračuna za obuhvatanje troškova i pomoću njih pružaju potrebne informacije preduzećima.

Jako je važno izvršiti klasifikaciju troškova i tu se kao jedna od najznačajnijih izdvaja takozvana funkcionalna podjela troškova.

Prema funkcionalnoj podjeli troškova troškovi se klasifikuju na:

- troškove proizvodnog i - neproizvodnog funkcionalnog područja.Red složenosti problematike funkcionalne podjele troškova i definisanja mjesta troškova, učinaka mijesta troškova i nosilaca troškova, za obračun troškova je vrlo važno odgovoriti na pitanje koje troškove i koje grupe troškova inkorporirati u cijenu koštanja. Tako da se sada pojavljuje jedna jako važna podjela a to je podjela na planske (buduće,planirane) i na stvarne (istorijske,prošle) troškove. Ona je nastala kada se počelo govoriti o vremenskom aspektu troškova.

Sistem obračuna po stvarnim troškova se zasniva na stvarnim,upotrebljenim količinama i stvarnim troškovima faktora proizvodnje.

Tako da stvarni trošak proizvodnje predstavlja proizvod stvarno upotrebljenih količina inputa i njihovih stvarnih cijena. Kao takav on predstavlja element cijene koštanja odredjenog proizvoda. U ovakvom obračunu troškova glavna pažnja je usmjerena na nosioce troškova.

2. Osnove obračuna po stvarnim troškovima

U dosadašnjem izlaganju istaknuto je postojanje više sistema obračuna

troškova. Pitanje glavnog cilja je osnovno pitanje po čemu se razlikuju

ovakvi sistemi.

Glavni cilj sistema obračuna po stvarnim troškovima je naknadna kalkulacija

porudžbina i proizvoda pogona. Kod ovakvog sistema imamo princip u praksi

poznat kao potpuno prevaljivanje troškova. Saglasno tom principu sve vrste

troškova bilo direktno kao pojedinačni troškovi ili indirektno kao opšti

troškovi moraju da se zaračunaju nosiocima troškova. Karakteristično za

ovaj sistem jeste da nema odstupanja u troškovima.

To podjednako vrijedi i za proizvodno i za neproizvodno funkcionalno područje.

Drugim riječima, svi troškovi proizvodnje u njihovom stvarnom iznosu konstituišu

proizvodnu cijenu koštanja nosilaca troškova, a svi troškovi marketinga

i troškovi opšteg upravljanja ili administracije (ili i troškovi istraživanja

i razvoja i troškovi finansiranja, ako se eventualno i ove grupe alociraju

po nosiocima) dopunjuju komercijalnu cijenu koštanja realizovanih proizvoda

(nosilaca prihoda i poslovnog rezultata)

Potpuno prevaljivanje neproizvodnih troškova na nosioce uspjeha ne utiče

na periodični rezultat zato što je riječ o troškovima perioda, dok princip

potpunog prevaljivanja troškova proizvodnje na nosioce troškova ima uticaja

na periodizaciju troškova i rezultata.

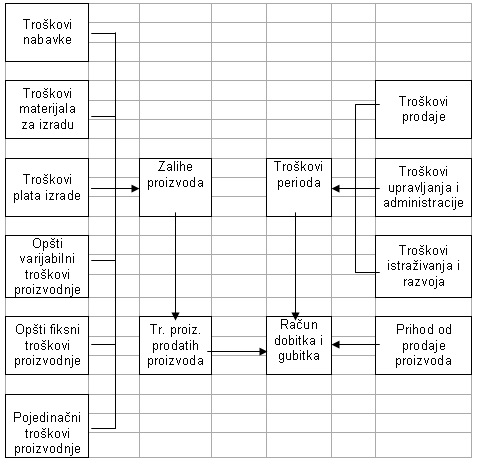

Šema 1. Periodizacija rezultata i vrijednost zaliha

Izvor: Dr.Stevanović ,Dr N,Malinić,Dr D,Milićević, V,2005.g.Upravljačko

računovodstvo,Beograd,Eko.fak.str.290.

Ovakva šema je jedino moguća pod pretpostavkom da cio pogon predstavlja

jedno mjesto troškova. Za svaki sistem obračuna troškova je jako važno

da postoji razgraničenje troškova proizvoda od troškova perioda (to su

troškovi koji ne podliježu predmetnoj alokaciji u fazi proizvodnje).Takodje,ovaj

šematski prikaz prikazuje sistem obračuna u kome se troškovi perioda prikazuju

kroz stvarne troškove neproizvodnog funkcionalnog područja, a troškovi

proizvoda predstavljaju stvarne troškove funkcije proizvodnje u širem

smislu. Kao krajnji rezultat primjene ovakvog sistema obračuna imamo proizvodnu

cijenu koštanja jedinice proizvoda. Ovako izvršena periodizacija uključuje

bilansnu vrijednost nedovršene proizvodnje, poluproizvoda i gotovih proizvoda

i tako nastali troškovi mogu da budu nadoknađeni tek u nekom narednom

periodu prilikom prodaje proizvoda. Međutim ona ima jednu slabost, troškovi

neproizvodnih funkcija ovim nisu obuhvaćeni. Ipak to se nešto kasnije

može ispraviti tako što se njihove kvote po jedinici proizvoda obračunavaju

u fazi realizacije kao dopuna stvarne cijene koštanja proizvoda i tako

stvaraju punu (komercijalnu) cijenu koštanja.

Prema svemu do sada iznesenom može se izvesti zaključak da sistem obračuna

po stvarnim troškovima nudi promjenljivu, dakle međuperiodično neuporedivu

i proizvodnu i komercijalnu (punu) cijenu koštanja obračunatu unazad.

U ovom sistemu cijena koštanja se obračunava unazad zato se ovakav sistema

naziva još i prošlim ili istorijskim.

3. Osnove metodologije obračuna po stvarnim troškovima

Da bi se svaki sistem obračuna troškova bolje razumio i lakše shvatilo

njegovo funkcionisanje trebalo bi da se uvede određena ilustracija koja

treba da sadrži određene pretpostavke. Takve pretpostavke treba da pojednostave

slučaj ali istovremeno treba da omogiće da se prikaže i prava suština

sistema obračuna po stvarnim troškovima. Njih ima više ali treba da se

izdvoje najvažnije:

-svako funkcionalno područje (proizvodno i neproizvodno) se vezuje za

svoje mijesto troškova, ali ostaje ,,nevidljiv'' interni obračun između

mjesta troškova;

-pogonski obračun funkcioniše kao zasebna cjelina odnosno potpun računski

sistem;

-primarni troškovi su svi vezani za svoja mjesta troškova, tako da se

on može uporediti sa sistemima obračuna troškova;

-zanemaren je izuzetak da u cijenu koštanja zaliha bude uključen i dio

ili svi troškovi uprave, prodaje i istraživanja i razvoja;

-pretpostavka da nema početnih zaliha učinaka, a na kraju tekućeg i na

početku narednog perioda pojavljuje samo zalihe gotovih proizvoda i na

taj ne skriva suština sistema,

-u pogonski obračun se preuzimaju i troškovi finansiranja. Tako da se

u njemu obračunava i poslovni i redovni rezultat,

-za potrebe lakše preglednosti ilustracije korišten je knjigovodstveni

(kontni) oblik, a ne statističko-tabelarni.

Na svim ovim važnim pretpostavkama, ali i na nekim manje značajnim, baziran

je sistem obračuna po stvarnim troškovima (Shema 2). Da bi ove pretpostavke

imale smisla one treba da se primjene na određenom primjeru . Praćenje

takvih obračunskih operacija znatno je lakše uz upo-

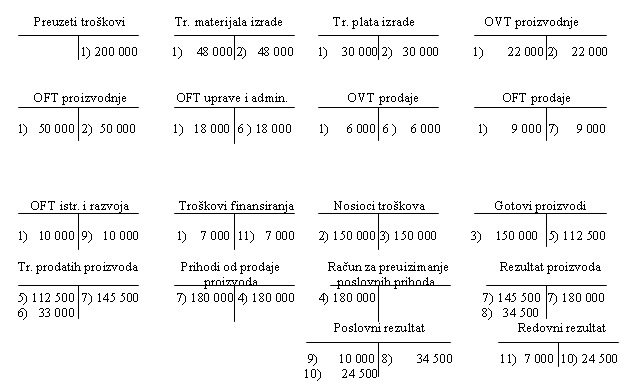

Šema 2. Sistem obračuna troškova po stvarnim troškovima

Izvor: Dr.Stevanović,Dr N,Malinić,Dr D,Milićević,V,2005.god.Upravljačko

računovodstvo,Beograd,Eko.fak. str.293.

trebu skraćenog opisa. Oni opisuju određene poslovne promjene koje su obračunavaje u našem primjeru:

1) preuzimanje stvarnih primarnih troškova preduzeća u iznosu od 200 000 dinara i njihov vezivanje za odgovarajuća mjesta troškova;

2) obračun učinaka MT (mjesto troškova) Proizvodnja, odnosno prenos stvarnih troškova na nosioce troškova;

3) prenos proizvodne cijene koštanja (80 jedinica po 1875 dinara) sa nosioca troškova na zalihe gotovih proizvoda;

4) preuzimanje prihoda od prodaje proizvoda (60 jedinica po 3 000 dinara);

5) obračun proizvodne cijene koštanja prodatih proizvoda (60 jedinica po 1 875 dinara) odnosno njihov prenos sa zaliha proizvoda na rashode proizvoda;

6) kompletiranje troškova realizovanih proizvoda troškovima uprave i prodaje (60 jedinica po 550 dinara), odnosno prenos troškova MT Uprava i MT Prodaja na rashode prodatih proizvoda;

7) prenos prihoda i rashoda na račun Rezultata proizvoda, u cilju obračuna ostvarenog rezultata po proizvodima ili po grupama proizvoda;

8) prenos rezultata proizvoda na račun Poslovni rezultat, u cilju pokrivanja ostalih poslovnih rashoda;

9) obračun pokrića troškova istraživanja i razvoja na teret rezulta proizvoda iz čega proističe poslovni rezultat preduzeća;

10) prenos poslovnog rezultata na račun Redovni rezultat, sve u cilju pokrića rashoda i obračuna redovnog (poslovnog i finansijskog) rezultata preduzeća;

11) obračun pokrića troškova finansiranja preduzeća na teret njegovog poslovnog rezultata, iz čega proističe redovni rezultat preduzeća.

Ovako preuzet pimjer sa svojim pretpostavkama i poslovnim promjenama je

dobar način da se opiše funkcionisanje samog sistema obračuna po stvarnim

troškovima. Što se tiče našeg primjera u njemu su za sistem obračuna po

stvarnim troškovima najznačajnije promjene pod rednim brojevima 2,3,5,6

i 7. U promjeni 2) došlo je do stvaranja ukupne proizvodne cijene koštanja

po jedinici proizvoda odnosno do apsorbovanja ukupnih stvarnih troškova

proizvodnje od strane nosilaca troškova. Nakon toga dolazi tek do prenosa

završenih proizvoda po njihovoj stvarnoj (proizvodnoj) cijeni koštanja

sa nosilaca troškova na zalihe gotovih proizvoda (promjena 3). Tada se

vrši prenos prodatih proizvoda po istoj cijeni koštanja sa zaliha na rashode

(troškove) prodatih

Izvor: Dr.Stevanović, Dr N,Malinić, Dr D,Milićević,

V,2005.g.Upravljačko računovodstvo,Beograd,Eko.fak. str.295.

proizvoda (promjena 5), da bi se na kraju moglo da se izvrši kompletiranje

stvarne komercijalne cijene koštanja prodatih proizvoda. To je izvršeno

uz pomoć 6) promjene gde je izvršeno potpuno prenošenje stvarnih ukupnih

troškova uprave i prodaje sa odnosnih mijesta na račun Troškovi prodatih

proizvoda. Tako da sada imamo situaciju koja obezbedjuje pretpostavke

za obračun rezultata proizvoda na računu Rezultat proizvoda, a to se postiže

suočeljavanjem prihoda i rashoda (promjena 7). Sve je ovo odradjeno na

primjeru, medjutim u stvarnosti sve ove promjene bi bile odradjene analitički

što znači da bi bili upotrebljeni analitički računi po pojedinim proizvodima

i tek kasnije bi oni bili sintetički objedinjeni na računu Gotovi proizvodi.

Zatim bi se slično (analitički obračun po jednom ili grupi proizvoda)

učinilo na računima Troškovi prodatih proizvoda i Prihodi prodatih proizvoda,

a sve to da bi se obezbijedio analitički obračun rezultata proizvoda.

Ovakav cilj predstavlja i osnovni informacioni cilj sistema obračuna troškova.

Sve je to nezamislivo i neodrživo bez kalkulacija cijene koštanja učinaka,

koja je u slučaju sistema obračuna po stvarnim troškovima, naknadna kalkulacija

( Tabela 1: Kalkulacija proizvodne cijene koštanja proizvoda X).

Jako je važno napomenuti da su troškovi proizvodnje vezani za proizvodnju

od 80 jedinica, a troškovi uprave i prodaje za prodaju koja u ovom našem

slučaju iznosi 60 jedinica. Cijena koštanja u naknadnoj kalkulaciji važi

usključivo za protekli obračunski period, a da takođe u sebi sadrži dijelove

troškova koji su vezani za neiskorišćene kapacitete proizvodnje. Ova dva

elementa predstavljaju dvije osnovne informacione mane sistema obračuna

po stvarnim troškovima o kojima ću nešto kasnije govoriti.

4. Uticaj sistema obračuna po stvarnim troškovima na vrijednost zaliha i periodični rezultat i fleksibilnost cijene koštanja u ovom sistemu

Bilansiranje zaliha i periodičnog rezultata predstavlja jedan od osnovnih

ciljeva internog obračuna a samim tim i sistema obračuna po stvarnim troškovima.

Takođe je jako važno napomenuti da sistem obračuna po stvarnim troškovima

perioda proglašava ukupne stvarno nastale troškove neproizvodnog funkcionalnog

područja. Zato kao takav (kao opšte troškove proizvodnje ne prepoznaje

troškove perioda) ovaj sistem spada u apsorpcione sisteme obračuna. Njihovu

raspodjelu na nosioce troškova vrši se na osnovu ostvarenog obima proizvodnje.

Sve to doprinosi iskazivanju skrivenih gubitaka u bilansu stanja i nepostojećih

dobitaka u bilansu uspeha, što protivriječi opšteprihvaćenom načelu opreznosti

bilansiranja kod nas. Skriveni gubici i fiktivni dobici su rezultat činjenice

da u bilansnu vrijednost zaliha sistem uključuje i troškove po osnovu

nedovoljne ekonomičnosti trošenja varijabilnih faktora proizvodnje, nedovoljne

efikasnosti, itd. To ima za posljedicu međuperiodično premetanje rezultata,

tj. mogućnost popravljanja poslovnog rezultata ostvarenog u tekućem periodu

na teret poslovnog rezultata u nekom od narednih perioda.

Rezultat doslijedne primjene sistema obračuna po stvarnim troškovima je

fleksibilna, međuperiodično neuporediva i proizvodna i komercijalna cijena

koštanja jedinice učinka. Iz toga možemo da zaključimo da na periodični

rezultata dijeluju slijedeći faktori:

• obim prodaje i prodajne cijene

• obim proizvodnje (iskorištenost kapaciteta)

• ekonomičnost trošenja varijabilnih faktora proizvodnje i

• efikasnost tekućeg rada

Nesumnjvo je da ovi faktori dijeluju na periodični rezultat ali zavisi

od preduzeća na koji će način i u kom smijeru dijelovati i kog inteziteata.

Podobnost ovog sistema obračuna za bilansiranje zaliha i rezultata treba

očekivati u dužem vremenskom periodua u kartkoročnom periodu može doći

do premetanja rezultata među periodima zbog dejstva izloženih faktora

koje može biti u istom smijeru ili opoziciono. Da bi se najbolje primjetilo

dejstvo ovakvih faktora na peridiočni rezultat treba da se njihovo dijelovanje

na jednom hipotetičkom primjeru. Prmjer kao i svi ostali treba da zadrži

određene pretpostavke:proizvodi se samo jedan proizvod, posluje bez zaliha

nedovršene proizvodnje, koriste se LIFO metod za obračuna kretanja zaliha,

prodajna cijena je 120 dinara po jedinici proizvoda, za obračun rezultata

koristi se metod troškova prodatih učinaka. U toku sva četiri tromjesečja

preduzeće je imalo slijedeći obim ostvarene proizvodnje i prodaje u jedinicama

proizvoda ( Tabela 2: Kretanje obima proizvodnje i prodaje po tromjesečjima

u jedinicama proizvoda).

Izvor: Dr.Trtovac,2006.god. Primerenost sistema obračuna

troškova potrebama bilansiranja zaliha i periodičnog rezultata, Računovodstvo,

Beograd, str. 54.

Kalkulacija proizvodne ciene koštanja preduzeća iz primjera treba da se

izvrši na način koji za to propisuje sistem obračuna po stvarnim troškovima

(Tabela 2: Stvarna kalkulacija proizvodne cijene koštanja po tromjesečjima

po dinarima).

Poslije ovako izvršene kalkulacije proizvodne cijene koštanja imamo potrebu

da se odredi komercijalna (puna) cijena koštanja. Da bi se ona izvršila

treba da se uključe i troškovi neproizvodnog funkcionalnog područja. Pretpostavićemo

da ti troškovi iznose 90 000 dinara, od čega:

• troškovi marketinga u užem smislu 30 000 dinara

• troškovi opšte uprave i administracije 40 000 dinara

• troškovi istraživanja i razvoja 20 000 dinara

U ovom našem primjeru imamo situaciju da je proizvodna cijena koštanja

u II tromjesečju u odnosu na I tromjesečje niža za iznos od 5 dinara po

jedinici proizvoda. Ova razlika u proizvodnoj

Objašnjenje skraćenica: 1.TMI-direktan materijal za izradu,

2.TRI-direktni troškovi izrade, 3.OVTP-opšti

varijabilni troškovi proizvodnje, 4.OFTP- opšti fiksni

troškovi proizvodnje.

Izvor: Dr.Trtovac, 2006.god. Primerenost sistema obračuna troškova potrebama bilansiranja zaliha i periodičnog rezultata, Računovodstvo, Beograd, str. 54.

cijeni koštanja je rezultat degresije fiksnih troškova, uslijed povećanja

obima proizvodnje u II tromjesečju za 10 dinara po jedinici (40 din.-30

din.). u isto vrijeme je došlo i do pogoršanja ekonomije trošenja varijabilnih

faktora proizvodnje za 4 dinara po jedinici. Od toga, takođe je došlo

do rasta troškova za 3 dinara po jedinici proizvoda (30 dinara-33 dinara)

i rasta kod opštih varijabilnih troškova proizvodnje za 1 dinar po jedinici

(11 din.-12 din.). Pogoršana je i efikasnost direktnog rada za 1 dinar

po jedinici ( 16 dinara). Sve kada se sabere i oduzme dolazimo do smanjenja

proizvodne cijene koštanja po jedinici proizvoda za 5 dinara tj. došlo

je do povećanja varijabilnih troškova po jedinici za 5 dinara, a istovrenemeno

je došlo i do smanjenja fiksnih troškova za 10 dinara.

U III tromjesečju u odnosu na drugi cijena koštanja povećana je za iznos

od 12,43 dinara po jedinici. Ovakvo povećanje je prouzrokovano povećanjem

fiksnih troškova zbog smanjenja obima proizvodnje u ovom tromjesečju u

odnosu na II tromjesečje za 21,43 dinara po jedinici proizvoda. Povećanje

fiksnih troškova dijelimično kompezovano je smanjenjem troškova materijala

za izradu za 5 dinara, troškova direktnog rada za 2 dinara po jedinici

i smanjenjem opštih varijabilnih troškova proizvodnje za 2 dinara po jedinici.

U IV tromjesečju dolazi do smanjenja proizvodne cijene koštanja za 2,43

dinra po jedinici proizvoda. Ovakvo smanjenje je rezultat degresije opštih

fiksnih troškova za 11,43 dinara po jedinici. Sniženje fiksnih troškova

je kompenzovano je povećanjem troškova direktnog materijala za 3 dinara,

zatim povećanjem troškova direktnog rada za 3 dinara po jedinici i povećanjem

opštih varijabilnih troškova proizvodnje za 3 dinara po jedinici proizvoda.

Na osnovu svega do sada izrečenog možemo zaključiti da je promenljiva

proizvodna cijena koštanja svojstvena sistemu obračuna po stvarnim troškovima

i ona nastaje zbog principa potpunog prevaljivanja troškova. Pri tome,

ponašanje fiksnih troškova proizvodnje u odnosu na promjene stepena zaposlenosti

preduzeća i njegovih užih jedinica, ima odlučujući uticaj na vrijednost

zaliha i periodični rezultat.

5. Slabosti sistema obračuna po stvarnim troškovima

Kao što je već istaknuto sistem obračuna po stvarnim troškovima se bazira

na stvarnim troškovima proizvodnog funkcionalnog područja (proizvod stvarno

utrošenih količina ili utrošaka i stvarnih nabavnih cijena faktora proizvodnje).

Međutim i ovakav sistem obračuna ima svoje nedostatke, oni se najbolje

primjećuju sa aspekta ciljeva kojima svaki savremen i korektan obračun

troškova treba da teži:

• za utvrđivanje rashoda realizovanih proizvoda u bilansu uspjeha;

• za određivanje vrijednost zaliha u bilansu stanja;

• za kontrolu poslovanja mjesta troškova i preduzeća u cijelini;

• za analizu rentabiliteta proizvoda;

• i za uspješno vođenje poslovne politike.

Slabosti sistema obračuna po stvarnim troškovima koji ugrožavaju ispunjenje

ciljeva obračuna troškova su:

1) U cijenu koštanja proizvoda su i pored ostalih troškova uključeni i

troškovi nastali usred subjektivih, organizacionih i drugih slabosti.

Otuda imamo situaciju da se stvarna cijena koštanja dovodi u pitanje.

2) Stvarna cijena koštanja nastala usled primjene sistema obračuna po

stvarnim troškovima , je vrlo fleksibilna u nizu suksecivnih obračunskih

perioda usljed: promjena obima proizvodnje, promjena utrošaka faktora

proizvodnje, itd.

3) Ažurnost obračuna je u ovom sistemu narušena i prilikom utvrđivanja

stvarnih troškova utrošenih faktora proizvodnje i prlikom predaje proizvoda

iz proizvodnje u skladište i obračunavanja rashoda realizovanih proizvoda.

4) Stvarna cijena koštanja proizvoda ima isključivo istorijski (prošli)

karakter pa je uz ostalo nepogodna za potrebe kontrole troškove po mijestima

troškova (izuzev ako se radi o međuperiodičnoj kontroli).

5) Nerealnost, fleksibilnost, istorijski karakter stvarne cijene koštanja

proizvoda uz sveprisutnu neažurnost otežavaju a ponekad gotovo i onemogućavaju

analizu i ocjenu rentabiliteta nosilaca troškova (proizvoda).

Ovakav sistem sa svim svojim slabostima i nedostacima stvorio je potrebu

da se u modernoj praksi stvori težnja za pojavom novog i uspješnijeg sistema

obračuna troškova. Rezultat takve težnje je sistem obračuna po planskim

troškovima.

Zaključak

Do sada su iznesena osnovna saznanja o sistemu obračuna po stvarnim troškovima. Troškovi po ovom sistemu predstavljaju proizvod između stvarno utrošene količina ili utrošaka i stvarne nabavne cijene faktora proizvodnje. Kao takav sistem predstavlja samo jedan od mnogobrojnih sistema obračuna troškova koji je u današnjoj modernoj praksi dostupan knjigovođama. Međutim ovaj sistem troškove tretira sa njihovim istorijskim (prošlim) karakterom. Za ovaj sistem je karakterističan princip prevaljivanja troškova. Posljedica tog principa je fleksibilna, međuperiodično neuporediva cijena koštanja proizvoda. Jako je važna primjena sistema obračuna na balansiranja periodočnog rezultata i vrijednosti zaliha proizvoda. Preduzeća treba posebnu brigu da vode o poslovnim rezultatima i vrijednosti zaliha, upravo iz tog razloga sistemi obračuna treba da ostvare svoje ciljeve u vezi sa pomenutim. Među glavnim i osnovnim ciljevima nalaze se ciljevi povezanih sa upravljačkom aktivnošću polaganja računa o stanju i uspjehu preduzeća, odnosno ciljevi sa aspekta periodičnog bilansiranja zaliha i rezultata. Polaganje takvih računa može se vršiti interno i eksterno. Periodični rezultat određenog preduzeća u direktnoj je vezi sa periodiničnim troškovima. Pod troškovima perioda podrazumjevamo, troškove neproizvodnog funkcionalnog područja.U ovom sistemu imamo pojavu da troškovi nastali u tekućem periodu mogu da se nadoknade u nekom narednom periodu prilikom prodaje realizovanih proizvoda. Međutim pored opšteprihvaćenosti ovog sistema on ima određene nedostatke. Glavni nedostaci su nerealnost, fleksibilnost, istorijski karakter kao i neažurnost,oni predstavljaju glavni razlog za postojanje potrebe za boljim i dosljednijim sistemom obračuna troškova. Uprkos svemu sistem obračuna po stvarnim troškovima predstavlja dobar ,,informacioni sistem'' za preduzeća, jer ispunjava ciljeve koje od njega zahtjevaju standardi internog obračuna i to je razlog njegove široke primjene.

Literatura:

1. Malinić, S, Upravljačko računovodstvo, Ekonomski fakultet Kragujevac, 2005.godina

2. Radovanović, Dr R, Škarić-Jovanović, Finansijsko računovodstvo, Ekonomski fakultet Beograd, 2005.godina

3. Stevanović ,Dr S,Malinić,Dr D,Milićević, Upravljačko računovodstvo,

Ekonomski fakultet Beograd, 2005.godina4. Trtovac,Dr A, 2006.god. Primerenost sistema obračuna troškova potrebama bilansiranja zaliha i periodičnog rezultata, Računovodstvo, Beograd, 2006.god.

5. Profesor doktor Stevan Beslać „Upravljačko računovodstvo“ Banja Luka 2008

6. Internet

preuzmi

seminarski rad u wordu » » »